Conjunctura favorabilă a unui PIB estimat a se situa în acest an semnificativ peste prognoza inițială ridică problema opțiunii în privința ajustării deficitului bugetar. Iată cum arăta traiectoria planificată oficial, înainte ca avansul economic de 5% pe 2021 pentru România să fie acum reașezat la 7% de FMI și 7,4% de Comisia Europeană, după ce INS a anunțat un avans de 6,5% pe prima jumătate a anului curent.

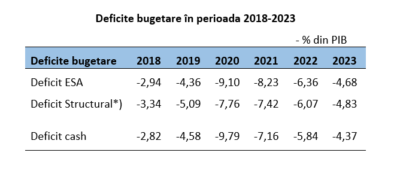

Evoluția deficitului bugetar (2018 – 2023)

S-ar putea spune că s-a mers pe o planificare foarte prudentă, cu amânarea reducerii mai substanțiale a deficitului structural după anul 2022. Iar asta fără a ne propune pentru 2023, orizontul de ajustare anunțat deocamdată apropierea de cota limită de -3% din PIB. Adică nivelul permis prin criteriile Maastricht și în care va trebui să ne încadrăm, pentru a ieși de sub procedura de deficit excesiv dar și în vederea adoptării euro.

Acum, fără a face farmacie, datele prezentate de Executiv la rectificare arată că va urma o majorare a deficitului public pe anul în curs la circa 80 miliarde lei până la 83 miliarde lei, fără a afecta ținta de deficit de -7,16% din PIB. Ceea ce corespunde cu noua evaluare pentru rezultatul economic în termeni nominali, de la 1.116 miliarde lei până la 1.175 miliarde lei (din primăvară, se lucra deja cu 1.142 miliarde lei).

Totuși, dacă în loc să procedăm așa sub imperiul nevoilor imediate, nu doar pe sectoare de activitate dar și din motive politice conjuncturale, am fi păstrat deficitul în termeni nominali așa cum am stabilit la întocmirea bugetului pe 2021, ne puteam duce până la -6,8% din PIB, fără să mai strângem cureaua. Astfel, ne-am fi putut înscrie pe o altă traiectorie de ajustare, mai rapidă, care să conducă în scenariul fericit spre revenirea încă din 2023 la deficitul din 2018, ultimul an în care s-a reușit păstrarea sub limita de trei procente (de remarcat valoarea de -4,6% din 2019, fără legătură cu pandemia, declanșată ulterior).

Ar fi fost o opțiune care ne-ar fi oferit avantajul poziționării favorabile pe termen lung. Mai ales că în 2024 avem din nou, atât alegeri parlamentare cât și alegeri prezidențiale. Cu tentația de a face din nou oferte electorale populiste, fiind slabe șanse de a fi continuată reducerea deficitului public, date fiind costurile politice de rigoare.

Mai mult, nu are rost să ne împrumutăm suplimentar dacă nu suntem în stare să și cheltuim eficient banii alocați. Dată fiind poziția de lider european la dobânzile cu care putem accesa acești bani de pe piețele internaționale, în condițiile în care la finele trimestrului doi eram pe contrasens cu tendința europeană și la cel mai înalt nivel din ultimele nouă luni (3,24%, cu un ordin de mărime peste media UE, de doar 0,31%).

De reținut în context, suntem ținuți la limita de rating investițional (BBB-), deși performăm așa de bine în materie de revenire economică (deja +1,7% S1 2021/S1 2020) și am ajuns cu cinsumul efectiv pe locuitor la 80% din media UE, mai sus decât alte șapte state membre care au o cotă de încredere mult mai bună din partea agențiilor de rating. Explicația este că acestea se uită atentla deficitul bugetar și la deficitele externe. Care nu doar se majorează, se majorează mai repede decât PIB-ul crescut peste prognoza inițială.

Evoluția deficitului de cont curent al României de la revenirea rezultatului economic în termeni reali de-abia în 2014 la nivelul din 2008 este elocventă. Atât pentru modul în care s-a ieșit din criză, adică prin turarea motoarelor de export, cât și pentru deciziile neinspirate de inflamare a consumului luate ulterior, care au afectat echilibrele macroeconomice. Dacă, în 2015, îndeplineam condițiile pentru trecerea la euro, acum suntem departe de așa ceva.

Evoluția deficitului de cont curent al României (2014 – 2021)

Anul 2014 2015 2016 2017 2018 2019 2020 2021

Deficitul contului curent (% PIB) -0,3 -0,8 -1,6 -3,1 -4,6 -4,9 -5,2 -5,5*

Sursa: INS, *prognoza de vară a CNSP

Posibil să marșăm pe ideea că merge și așa. Dar ce te faci cu percepția celor de care ai nevoie să-ți confirme ratingul investițional pentru a putea păstra un nivel rezonabil al obligațiilor de plată. Reamintim că trebuie să ne împrumutăm, nu doar pentru a acoperi minusurile noi din bugetul public dar și pentru a le rostogoli pe cele vechi. Unii au uitat de mult, dar încă mai avem de plată la împrumutul luat în 2009, la precedenta criză economică și planificat până în 2023 la rambursare. Asta pentru a avea o idee mai clară asupra consecințelor deciziilor prezente asupra generațiilor viitoare.

Știți când s-a ajuns de la 13% din PIB datorie publică în 2008 la 35% din PIB ? Răspunsul este aprilie 2012 și nu am reușit reducem această cotă să până în 2019, în pofida creșterii economice robuste, după care ne-a lovit o nouă criză. Motiv pentru care ar fi trebuit să evităm să facem la fel și să ne limităm consumul(deja suntem la pragul de 50% din PIB), în condițiile în care acesta a crescut din nou peste potențial, semnificativ mai devreme decât se anticipa. Prin urmare, am fi putut folosi ocazia excepțională ivită pentru a schimba abordarea și a reintra cât mai rapid pe traiectoria de echilibru macroeconomic, singura care duce la o creștere sustenabilă.

COMMENTS