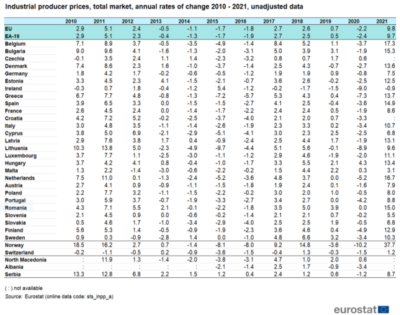

România figurează într-o analiză a Eurostat drept țara membră cu cea mai mare creștere a prețurilor din industrie din ultimii trei ani, deși valoarea pentru 2021 ne poziționează pe locul patru. Unde ajungem cu +15%, după Belgia (+17,3%), Olanda (16,7%) și Bulgaria (+15,3%), dar peste Spania (+14,9%), Danemarca (+13,6%) și Ungaria (+13,4%).

Evoluția prețurilor industriale în statele UE, 2010 – 2021

Explicația este că, deși în 23 din 27 de state ale Uniunii indicele inflației industriale a trecut în primul an de pandemie în domeniul negativ, odată cu ieftinirea energiei, la noi acest lucru nu s-a produs. Mai mult, în 2019, înainte de apariția efectelor Covid, am fost campioni la majorarea prețurilor facturate la poarta fabricilor, cu 3,9%, comparativ cu o medie europeană de doar 0,7%.

Refacerea calculelor cumulat pentru intervalul 2019 – 2021, ne trimite la nivelul de +19,5%, peste țările menționate anterior, Bulgaria (+16,6%), Belgia (+14,2%), Olanda (+10,6%) sau Spania (+10,3%). Care au avut cu toate scăderi semnificative în pandemie, în baza diminuării prețurilor la energie, în timp ce la noi (fapt care a trecut neobservat), prețurile industriale au rămas neschimbate.

Precizăm că aceste date au fost calculate în baza mediilor consemnate în fiecare an, deoarece, fapt notabil, dacă se face trimitere la ritmul de creștere anuală, în ianuarie 2022, am ajuns deja la un plus de 43%. Punct de plecare de la care se va continua calculul în termeni de medie anuală în 2022, pe măsură ce vor intra luni cu valori mai mari și vor ieși, din urmă, luni cu valori mai mici.

Tendința, mai veche și factor principal în expandarea deficitului comercial

Ritmul superior de majorare a prețurilor industriale din România față de media europeană a fost menținut sistematic din 2010 încoace, cu excepția anilor 2015 (când am avut un ritm de -2,2% față de -1,7% la nivel european) și 2016 (când am fost la egalitate cu -1,8%). Așadar, competitivitatea principalului sector productiv a avut de suferit pe piața unică înainte și independent de pandemie. Observați impulsul dat în 2017 după diminuările de preț din 2015-2016 și pierderea de viteză după scumpirile ulterioare.

Ceea ce s-a tradus în afectarea clară a rezultatelor din industrie pe parcursul ultimilor cinci ani, și a fost un principal factor de expandare a deficitului comercial tot mai pronunțat al României. Concret, pe fondul crizei induse de pandemie, producția industrială a coborât în 2020 sub nivelul din 2016 iar în 2021, în pofida revenirii, tot au mai rămas de recuperat 1,4 puncte procentuale față de 2017.

Evoluția producției industriale în România (2017 – 2021)

Anul 2017 2018 2019 2020 2021

Prod. ind. (%) +8,5 +4,2 -1,4 -8,6 +5,0

Deficit (mld. euro) -13,0 -15,1 -17,3 -18,4 -23,7

Sursa: Eurostat, INS

Totodată, ecartul față de nivelul maxim atins în 2018 a rămas la nu mai puțin de 5,4 puncte procentuale iar prognoza pentru anul curent (+5,3%) arată că maximul istoric al producției industriale din 2018 nu va fi depășit decât în 2023. Iar asta dacă totul va decurge conform previziunilor din toamna trecută, când nu se contura o încetinire a creșterii la nivel mondial, urmare a majorării semnificative a costului energiei.

Ori, după adaosul de peste 10 miliarde euro la deficitul comercial din intervalul 2017 – 2021, deja se așteaptă un spor al minusului din schimburile externe de mărfuri de alte 10 miliarde euro, de la 23,7 miliarde euro, deja anunțat ca rezultat operativ pentru anul trecut, spre 33,7 miliarde euro în anul 2025.

Fără îmbunătățiri notabile la orizont

Nici măcar creșterea sperată a fi într-un ritm mediu de cam 5% pe an până atunci a industriei, corelată cu avansul până la 1.678,5 miliarde lei a PIB la un curs de 5,13 lei/euro (date optimiste din prognoza curentă a CNSP), nu va reuși decât să limiteze majorarea ponderii deficitului comercial în PIB de la 9,8% anul trecut până la 10,3% în 2025.

De aceea, nivelul creșterii prețurilor la producția industrială ar trebui considerat un factor critic pentru competitivitatea produselor românești. Factor vizibil tot mai clar nu doar la export dar chiar prin afectarea raportului tradițional avantajos cost-calitate pe propria piață de desfacere. Situația din sectorul auto, care a trecut de pe un plus firav (+0,3 miliarde euro) pe un minus consistent (-1,1 miliarde euro) este elocventă și ar trebui să se constituie într-un semnal de alarmă.

COMMENTS