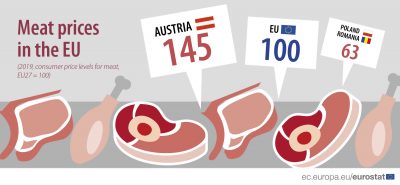

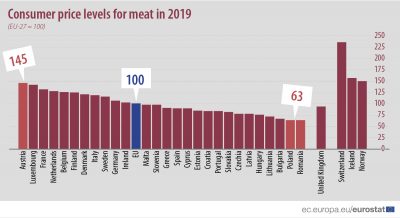

România figurează, alături de Polonia, cu cele mai reduse prețuri la produsele din carne între statele membre UE, potrivit datelor publicate de Eurostat. Cu 63% din media Uniunii, suntem plasați sub Bulgaria (66%) și Lituania (71%), la foarte mare distanță de țări precum Austria (145%), Luxemburg (141%), Franța (131%), Olanda (127%), Belgia (125%) sau Finlanda (124%). Categoriile incluse în analiza organismului de statistică european includ carnea de vită și vițel, porc, miel, oaie, capră, pui, măruntaie și preparate diverse.

Prețurile la carne în statele membre UE (2019)

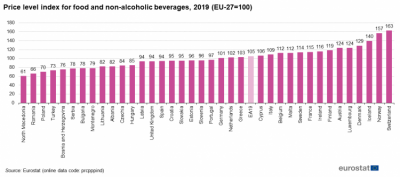

Într-o analiză mai extinsă asupra coșului de consum referitoare la nivelul prețurilor pentru mâncare și băuturi non-alcoolice în statele europene, țara noastră apare ca fiind cea mai ieftină la consumul alimentar între statele membre UE, cu 66% din media UE, sub Polonia (70%) și Bulgaria (78%). Dintre statele monitorizate, doar Macedonia de Nord stă mai bine (61%).

Nivelul prețurilor pentru mâncare și băuturi non-alcoolice în statele europene (2019)

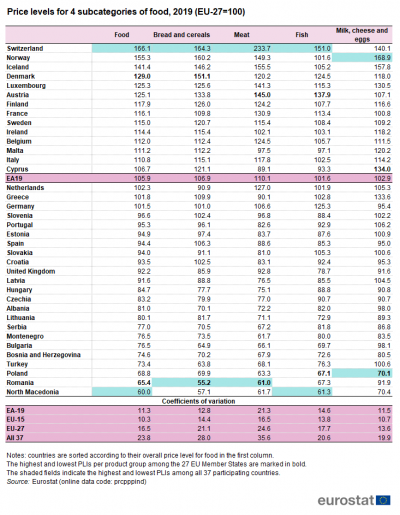

Segmentarea pe patru categorii importante de alimente, ne poziționează cu cele mai mici prețuri la pâine și produse din cereale (55,2% din media UE27) și, probabil într-o altă agregare, la produsele din carne (doar 61% din media Uniunii). La pește, suntem imediat deasupra Poloniei ( 67,3% față de 67,1%).

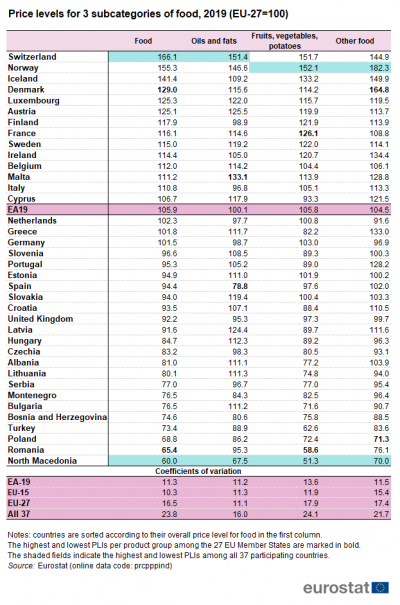

Nivelul de preț pentru categorii importante de produse alimentare în statele europene (2019)

Singura grupă de produse unde nu stăm chiar atât de bine este cea de „lapte, brânză, ouă”, unde prețurile de la noi se situează la 91,9% din media UE, cu mult peste cele din Polonia (70,1%) și ceva mai mari decât în Cehia (90,7%), Ungaria (90,8%) sau Marea Britanie (91,6%), foarte aproape de cele din Germania (95,4%) și Spania (95,0%).

Într-o altă secțiune prin trei categorii de alimente, România apare cu cele mai mici prețuri la legume, fructe și cartofi (cu doar 58,6% din media UE), mult sub cele din Bulgaria (71,6%) sau Polonia (72,4%). Pe partea de „produse diverse”, cu 76,1%, suntem peste Polonia (71,3%) dar sub Bulgaria (90,7%), ceea ce reflectă în principal nivelul de dezvoltare al industriei alimentare în cele trei țări.

Din nou, însă, venim cu un nivel relativ ridicat la categoria de uleiuri și grăsimi animale și vegetale, unde „reușim” să egalăm situația din Marea Britanie (cu prețuri situate la 95,3% din media UE) și să ne poziționăm peste țări precum Spania (78,8%, explicabil prin poziția de mare producător de profil) sau Polonia (86,2%).

Simplificat, stăm relativ bine pe partea de proteine vegetale dar nu performăm similar pe partea de proteine animale. Ceea ce vine cu corolarul calității mai scăzute a alimentației pentru persoanele cu venituri mai reduse, în pofida faptului că suntem în topul consumului european de calorii pe persoană.

Partea bună este că, la o pondere foarte însemnată în coșul de consum al românilor, beneficiem încă de alimente relativ ieftine după standardele europene. Partea mai puțin bună și la care ar trebui să fim atenți (a se citi să susținem cu mult mai puternic producția agricolă internă și valorificarea ei de către industria alimentară) este că pe acest segment avem și cel mai important potențial de creștere pe calea (inevitabilă în timp) a majorării prețurilor, cu efect direct pe nivelul de trai.

Orientativ, menționăm că, față de finalul anului 2019 (interval de 14 luni), s-au înregistrat deja scumpiri exprimate în euro după primele două luni din 2021 de 7,79% la ulei, slănină, grăsimi, 3,37% la produsele de morărit și panificație, 2,71% la pește, 1,92% la carne, 1,80% la lapte și produse lactate, dar numai 0,68% la legume și -2,14% la fructe, pe fondul unui indice general de creștere a prețurilor de 1,10%, după ajustarea cu deprecierea, pentru comparabilitate.

În context, problema minusului deja cronicizat și în creștere la schimburile cu exteriorul în materie de produse alimentare, pornit de la echilibru în anul 2014 și ajuns la aproape -3 miliarde euro anul trecut (gradul de acoperire al importurilor din exporturile efectuate s-a prăbușit la doar 60%), devine tot mai gravă, inclusiv din perspectiva nivelului prețurilor, care ajung să depindă tot mai mult de cele externe, mai ridicate.

Dacă inițial, se poate merge pe achiziția la prețuri ceva mai avantajoase a unor produse din import în ceea ce privește raportul calitate/preț (aici intră și ambalajul, împreună cu strategia de marketing), în timp, odată cu „dezarmarea” producției interne și scăderea concurenței cu produsele autohtone, ne vom putea trezi cu o creștere rapidă a costurilor cu alimentele, odată cu convergența veniturilor spre cele occidentale și creșterea sumelor disponibile pentru cheltuieli.

COMMENTS