Ianuarie a fost a doua lună consecutiv în care activitatea din industrie s-a aflat în contracţie severă. Ritmul a căzut puternic în decembrie anul trecut şi a continuat să rămână slab în prima lună a anului curent. IRSOP/SNSPA au prezis prelungirea căderii pornind de la tiparele de volatilitate remarcate pe parcursul a 39 de luni.

Durata contracţiei îngreunează recuperarea pierderilor şi relansarea creşterii, dar managerii sunt optimişti şi cred că producţia şi comenzile îşi vor reveni în perioada următoare.

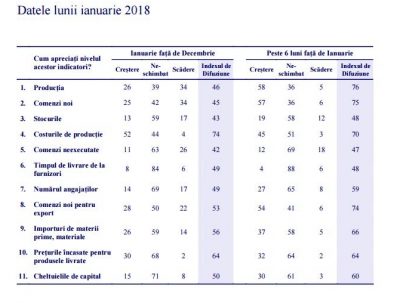

În fiecare lună, IRSOP şi SNSPA întreabă un eşantion de manageri dacă în firma lor producţia, comenzile, stocurile, angajările şi alţi parametrii au crescut sau au scăzut faţă de luna precedentă. Un index bazat pe raportul net dintre răspunsuri semnalează expansiune dacă trece de 50 de puncte şi contracţie dacă scade sub 50.

PRODUCŢIA

Volumul producţiei a rămas în zona de contracţie la 46 de puncte, faţă de 44 în decembrie.

• Stocurile şi-au păstrat nivelul redus la 43 de puncte, faţă de 42 în decembrie.

CEREREA

• Comenzile noi arată o uşoară creştere de la 41 de puncte în decembrie la 45 în ianuarie. Dar creşterea este slabă şi nu anunţă o ieşire rapidă din faza de contracţie.

• Comenzile pentru export se află în zona de creştere peste 50 de puncte. Dar comenzile au stagnat la 53 în decembrie şi ianuarie, ceea ce explică probabil de ce relansarea comenzilor noi în general a rămas la nivel suboptim (45 de puncte).

• Importurile de materii prime au crescut de la 52 de puncte în decembrie la 56 în ianuarie. Discrepanţa dintre comenzile pentru export şi importuri semnalează persistenţa deficitului comercial, dar şi tendinţa firmelor de a investi în cumpărarea materiilor prime pentru producţia viitoare.

FORŢA DE MUNCĂ

Numărul angajaţilor s-a păstrat la 49 în ianuarie faţă de 48 de puncte în decembrie, sub linia care separă creşterea de contracţie. Nivelul de ocupare la limită nu este surprinzător în condiţiile activităţii slabe din ultimele două luni.

COSTURI ŞI VENITURI

• Costurile de producţie au crescut însă puternic la 74 de puncte, faţă de 68 în decembrie, înregistrând nivelul cel mai înalt din ultimele 11 luni. Probabil că şi importurile îşi spun cuvântul, pentru că relansarea economiei globale a impulsionat cererea pentru materii prime şi a ridicat preţurile îndeosebi la petrol şi la metale industriale.

• Preţurile încasate de firme au continuat să crească de la 56 în noiembrie, la 60 în decembrie şi 64 în ianuarie. S-ar putea să fie şi un semnal de inflaţie, dar pe termen scurt este pozitiv faptul că firmele îşi sporesc puterea de stabilire a preţurilor.

AŞTEPTĂRILE

Indexul de optimism al managerilor a continuat să urce de la 59 în octombrie la 63 în noiembrie, 67 în decembrie şi 71 în ianuarie. Valoarea indexului rezultă din agregarea aşteptărilor distincte ale managerilor privind cererea, producţia şi încasările viitoare.

Firmele se aşteaptă la creşterea comenzilor şi a volumului producţiei. Poate că la baza aşteptărilor se află şi speranţa că vor urma cheltuieli guvernamentale pentru infrastructură. Totuşi, faţă de luna decembrie, managerii nu mai sunt la fel de încrezători că o să angajeze forţă de muncă suplimentară, că vor creşte comenzile la export, că preţurile pe care le încasează vor fi mai mari, iar costurile de producţie vor fi mai mici. Mixul de încredere şi reţinere sugerează un viitor cu o doză mare de incertitudine.

COMMENTS