Paul Barangă, Specialist piața de capital

Probabil că noțiunea care definește tema abordată este complementaritatea sistemului bancar paralel cu cel tradițional. În cadrul sistemului bancar paralel, un rol important îl au entitățile financiare din cadrul pieței de capital, însă pentru a înțelege rolul sistemului bancar paralel trebuie să ne întoarcem puțin în trecut.

În ultimii 10 ani, cadrul normativ aplicabil instituțiilor de credit a suferit multe modificări datorită rolului pe care acestea îl au asupra economiei reale și asupra mediului social. În acest sens, a fost implementat pachetul legislativ CRD IV care a transpus în general prevederile celui de al treilea Acord de Capital de la Basel. Pachetul legislativ CRD IV a avut în vedere: i) îmbunătățirea capacității sectorului bancar de a absorbi șocurile generate de dinamica financiară și economică, indiferent de sursa acestora; ii) îmbunătățirea gestionării riscurilor financiare și a guvernanței corporative; iii) consolidarea transparenței la nivelul instituțiilor de credit.

Totodată, pentru a fi evitat, pe viitor, un efort de la bugetul public pentru salvarea instituțiilor de credit cu importanță sistemică, a fost completat cadrul legal aplicabil instituțiilor de credit cu un nou pachet legislativ privind redresarea și rezoluția. Acest nou pachet legislativ a avut în vedere măsuri de intervenție timpurie atunci când indicatorii prudențiali se deteriorează, iar în cazul în care respectivele măsuri de redresare nu dau rezultatele așteptate, să se poată acționa în cadrul procesului de rezoluție, astfel încât impactul respectivei entități financiare aflate în dificultate să fie cât mai mic în cadrul sistemului financiar.

Rezoluția bancară reprezintă o alternativă la procedurile obișnuite de insolvență și permite gestionarea în mod eficient a situației unei instituții de credit aflate în dificultate financiară, cu luarea în considerare a interesului public general. În plus față de tehnicile tradiționale de reorganizare, rezoluția bancară utilizează instrumente specifice precum: bănci punte, separarea activelor, vânzarea afacerii și recapitalizare internă.

Însă, toate aceste eforturi de a înlătura cauzele care au condus la apariția ultimei crize financiare nu ar fi fost complete dacă principiile și regulile aplicabile instituțiilor de credit nu ar fi fost introduse și la nivelul legislației aplicabile entităților financiare din cadrul sistemului bancar paralel. Activitățile și entitățile financiare din cadrul sistemului bancar paralel pot crea o serie de riscuri de natură sistemică, ca urmarea complexității acestora, a mobilității instrumentelor financiare și a fondurilor bănești, precum și a interconectării activităților din sistemul bancar paralel cu cele din sistemul bancar tradițional.

În trecut, unele dintre aceste entități financiare non-bancare au beneficiat de o mai mare libertate în activitatea curentă comparativ cu instituțiile de credit, astfel încât își puteau asuma riscuri financiare mai mari și nu erau supuse unei supravegheri atât de stricte precum cea exercitată asupra instituțiilor de credit.

Acest context a permis grupurilor financiare să realizeze arbitraje de reglementare care s-au concretizat prin distribuirea expunerilor între entitățile din cadrul grupului pentru a reduce cerințele de capital ale instituției de credit sau pentru a beneficia de un regim de reglementare mai lejer.

Sistemul bancar paralel a fost definit de Comisia Europeană ca fiind sistemul de intermediere a creditului care implică entități și activități financiare din afara sistemului bancar tradițional. Acest sistem bancar paralel are la bază doi piloni interconectați.

În primul rând, sistemul bancar paralel se bazează pe entitățile financiare care operează în afara sistemului bancar tradițional și care sunt angajate în activități de tipul:

- acceptarea de finanțare prin intermediul unor instrumente financiare cu caracteristici similare depozitelor bancare;

- realizarea de transformări de maturități și/sau de lichidități;

- realizarea implicită a unui transfer al riscului de credit;

- utilizarea în mod direct sau indirect a efectului de levier.

În al doilea rând, aceste entități financiare non-bancare realizează activități care ar putea fi folosite ca alternative la finanțarea oferită de instituțiile de credit. Aceste activități includ operațiuni de securitizare, împrumuturi de valori mobiliare, precum și operațiuni de tipul repo și reverse-repo.

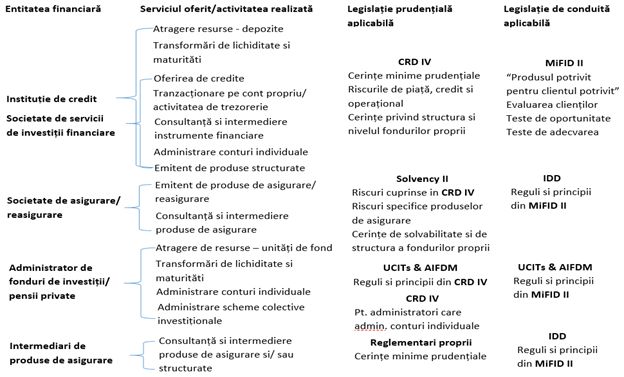

Entitățile financiare non-bancare care fac parte din sistemul bancar paralel sunt următoarele:

- Entitățile cu scop special care efectuează transformări de lichidități și/sau de maturități, de exemplu: vehicule financiare folosite în activitatea de securitizare și alte vehicule cu scop special;

- Fondurile monetare și alte tipuri de fonduri de investiții ale căror titluri de participare prezintă caracteristici asemănătoare depozitelor bancare și/sau care pot induce vulnerabilități în sistemul financiar în cazul unor răscumpărări masive din partea investitorilor. Prin intermediul titlurilor de participare se atrag în general resurse financiare cu caracter temporar;

- Fonduri de investiții, inclusiv fondurile de investiții ale căror titluri de participare sunt tranzacționate pe un loc de tranzacționare, cu un grad ridicat de expunere la riscul de credit,sau care prezintă un nivel semnificativ al efectului de levier;

- Entități financiare și societăți de servicii de investiții financiare care oferă credite sau garanții pentru operațiunile de creditare sau care efectuează transformări de lichiditate și/sau de scadență, fără a fi reglementate ca o instituție de credit;

- Societățile de asigurare și de reasigurare care garantează diferite produse de creditare sau care emit produse de asigurare cu o componentă ce prezintă caracteristici de investire asemănătoare unităților de fond.

În vederea evitării arbitrajului de reglementare de la nivelul conglomeratelor/grupurilor financiare, setul de principii/reguli/obligații au fost extinse dintr-un sector financiar la celelalte sectoare, de la legislația aferentă unei entități financiare la legislația celorlalte entități financiare.

Necesitatea extinderii principiilor/regulilor de la legislația aferentă unei entități financiare la legislația celorlalte entități financiare a rezultat ca urmare a faptului că entitățile financiare din cadrul sistemului bancar paralel pot substitui una sau mai multe funcții caracteristice sistemului bancar tradițional, respectiv: (i) să ofere alternative la depozitele bancare; (ii) să reprezinte o formă de finanțare alternativă la cea bancară; (iii) să constituie o sursă de riscuri sistemice sau/și de contagiune la nivelul întregului sistem financiar.

Dacă în prima etapă după criza financiară, politica Comisiei Europene a fost de consolidare a sistemului bancar prin cerințe de capital mai ridicate și prin implementarea regulilor de redresare și rezoluție la nivelul instituțiilor de credit aflate în dificultate, precum și prin reducerea pe cât posibil a riscurilor sistemice care pot veni pe canalele sistemului bancar paralel, în a doua etapă atenția a fost orientată spre dezvoltarea sistemului financiar în ansamblul său. Obiectivul principal avut în vedere de către Comisia Europeană a fost acela de a stimula dezvoltarea economiei prin intermediul sistemului financiar.

În acest sens, politica Comisiei Europene a urmărit aspecte precum:

- Creșterea încrederii consumatorului în produsele și în piețele financiare europene;

- Consolidarea integrării piețelor de capital din U.E. – crearea Uniunii piețelor de capital la nivelul U.E.;

- Creșterea cerințelor prudențiale și de conduită pe piața asigurărilor pentru a reduce riscurile sistemice ce se pot transmite de pe această piață spre celelalte;

- O mai bună reglementare a emisiunilor de obligațiuni garantate, precum și a operațiunilor de securitizare a creanțelor;

- Îmbunătățirea legislației entităților financiare non-bancare.

În cadrul Uniunii Piețelor de capital din UE s-a urmărit:

- Facilitarea accesului pentru IMM la finanțarea oferită de piețele financiare;

- Creșterea transparenței tranzacțiilor financiare;

- Standardizarea și simplificarea produselor financiare;

- O mai bună guvernanță a produselor financiare pe piețele țintă;

- Completarea cerințelor prudențiale aplicabile entităților de infrastructură a pieței.

Pentru creșterea încrederii consumatorului în produse și servicii financiare s-a instituit o serie de reguli în MiFID II și IDD care au urmărit impunerea de reguli de conduită la nivelul intermediarilor precum:

- Evitarea conflictelor de interese;

- Transparența tarifelor și a comisioanelor;

- Creșterea rolului consultanței independente;

- Evaluarea clienților pentru identificarea nevoilor, a profilului de risc și a obiectivelor investiționale;

- Adecvarea produsului/instrumentului financiar la profilul de risc și la nevoile investitorului/consumatorului;

- Avertizarea clientului cu privire la nivelul riscului produsului financiar, când acesta nu corespunde profilului de risc.

Prin consolidarea cadrului de reglementare a emisiunilor de instrumente garantate prin ipoteci sau alte active s-a urmărit obținerea avantajelor pe care aceste operațiuni le pot aduce, respectiv:

- Stimularea finanțării pe termen lung;

- O mai bună interconectare între piața bancară și cea de capital;

- O creștere a vitezei de rotație a masei monetare aflate în circulație și totodată, reorientarea gospodăriilor dinspre depozite către investiții pe termen lung.

În prezent, la nivelul U.E. se acordă o atenție deosebită problemelor de dezvoltare durabilă și sustenabilă a economiei. Obiectivele principale sunt asigurarea finanțării durabile a noilor capacității industriale și, de asemenea, a tranziției la economia verde.

Astfel, prin încurajarea finanțării participative se dorește asigurarea unor mijloace suplimentare de finanțare a IMM-urilor față de cele specifice pieței de capital (oferte publice sau plasamente private). Se dorește ca activitatea de finanțare prin această metodă să asigure niveluri de finanțare aflate sub nivelul minim al unei oferte publice și totodată, instituirea unor reguli de conduită asemănătoare celor care există în MiFID II pentru protejarea investitorilor.

Cât privește criptoactivele, una dintre abordările Comisiei Europene este de a include aceste active în categoria instrumentelor financiare și de utilizare pe scară largă a tehnologiei registrelor distribuite în sectorul serviciilor financiare. Ca urmare a acestui fapt, emitenții de token-uri vor fi nevoiți să îndeplinească anumite cerințe de capital, iar tranzacționarea criptoactivelor să se facă cu respectarea regulilor prevăzute de MiFID și de MAD.

Totodată, în vederea asigurării unei dezvoltări durabile și sustenabile a economiei U.E. și pentru consolidarea Uniunii Piețelor de capital, Comisia Europeană a emis Regulamentul privind obligațiunile verzi. Acest Regulament este legat de Regulamentul privind taxonomia, care stabilește o clasificare a activităților economice, activele sau proiectele conexe care sunt considerate verzi.

Regulamentul privind obligațiunile verzi urmărește creșterea nivelului de încredere al investitorilor și al vizibilității acestor instrumente financiare, precum și facilitarea emiterii acestei categorii de obligațiuni prin oferirea unui cadru standardizat emitenților de obligațiuni verzi.

De asemenea, pentru a veni în sprijinul finanțării activităților economice, activele sau proiectele conexe care sunt considerate verzi, a fost înființat un nou comitet, la Paris, pe 12 decembrie 2017, format din reprezentanții băncilor centrale și ai autorităților de supraveghere – Rețeaua băncilor centrale și a autorităților de supraveghere financiară pentru ecologizarea sistemului financiar.

Acest forum este unul voluntar, bazat pe consens, al cărui scop este de a îmbunătății cadrul de analiză și de gestionare a riscurilor legate de climă și de a crește rolul sistemului financiar în finanțarea tranziției către o economie durabilă și sustenabilă.

Ca o concluzie, obiectivul de a stimula finanțarea pe termen lung la nivelul U.E. este și va fi una dintre preocupările continue ale Comisiei Europene în viitorul apropiat. Atingerea acestui obiectiv este cu atât mai important cu cât se dorește la nivelul U.E. adaptarea capacitaților de producție la noile tehnologii, la schimbările climatice și implicit la nevoia de a obține o economie durabilă și sustenabilă.

Totodată, putem concluziona că pe viitor, rolul sistemului bancar paralel va crește atât ca factor de sine stătător în finanțarea pe termen lung a activităților economice existente la nivelul U.E., cât și ca un sistem complementar celui bancar tradițional.

COMMENTS