Prof.univ.dr. Silviu Cerna, Univ. de Vest, Timişoara

Articolul 123 din „Tratatul privind funcționarea Uniunii Europene” interzice Băncii Centrale Europene (BCE și băncilor centrale ale statelor membre să acorde credite guvernelor și celorlalte organisme publice din statele respective și să cumpere „direct” de la aceste organisme „titluri de credit”.[1] De asemenea, articolul 124 interzice „accesul preferențial” al organismelor publice la instituțiile financiare. Prevederile amintite sunt preluate aproape identic în legea de organizare și funcționare a Băncii Naționale a României (BNR), care, la art. 6, alin. 1, statuează că: „Se interzice Băncii Naţionale a României achiziţionarea de pe piaţa primară a creanţelor asupra statului, autorităţilor publice centrale şi locale, regiilor autonome, societăţilor naţionale, companiilor naţionale şi altor societăţi cu capital majoritar de stat”.[2]

La fel ca celelalte bănci centrale importante (Fed, Banca Angliei și Banca Japoniei), BCE a început totuși în anul 2010 să cumpere titluri de stat de pe „piața secundară”, ceea ce, din punct de vedere economic, este echivalent cu cumpărarea lor de pe „piața primară”.[3] Cantitatea de titluri publice achiziționată de BCE în acest cadru a fost totuși limitată și, de aceea, anticipațiile piețelor financiare cu privire la sustenabilitatea datoriei publice a unora dintre țările UE cu probleme nu s-au schimbat. Ca urmare, BCE a lansat în august 2012 un nou program de cumpărare de pe piața secundară a titlurilor emise de acele state membre ale zonei euro care au obținut sprijin financiar în cadrul „Mecanismului European de Stabilitate” (European Stability Mechanism – ESM). Acest program nu a fost însă pus în aplicare niciodată, deoarece simpla sa existență a fost suficientă pentru garantarea rambursării la scadență a împrumuturilor publice ale statelor respective.

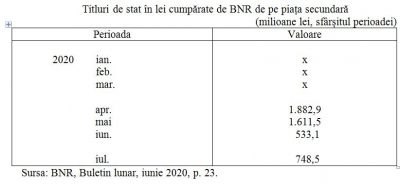

Criza economică din anul 2020, provocată de pandemia Covid-19, a determinat o creștere foarte puternică a deficitului bugetar și a datoriei publice în toate țările, ceea ce a obligat băncile centrale să finanțeze statele pe o scară nemaintâlnită în trecut. Astfel, BCE, a lansat un nou program de cumpărare de titluri de stat (Pandemic Emergency Purchase Programme-PEPP) și a extins aplicarea MES la finanțarea cheltuielilor publice determinate de criza sanitară. Ambele instrumente au fost concepute astfel încât să funcționeze în tandem cu programul Next Generation EU– NGEU adoptat la sfârșitul lunii iulie 2020 de Consiliul European. În ceea ce privește BNR, aceasta a sporit considerabil volumul operațiunilor repo efectuate pe baze bilaterale și a inițiat cumpărarea de titluri de stat de pe piața secundară.[4]

- Forme de creditare a statului

1.1 Reînoirea creditelor

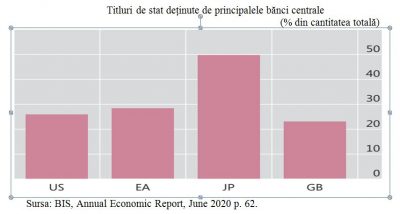

În aceste condiții, băncile centrale au ajuns să dețină o mare cantitate de titluri de stat emise de guvernele lor sau de guvernele altor țări:

Titluri de stat deținute de principalele bănci centrale (% din cantitatea totală)

Sursa: BIS, Annual Economic Report, June 2020 p. 62.

Titluri de stat în lei cumpărate de BNR de pe piața secundară (milioane lei, sfârșitul perioadei)

Băncile centrale pot acorda însă statelor credite mult mai mari decât cele redate în tabelele anterioare, deoarece aceste credite sunt acordate într-o monedă pe care o pot crea la discreție: (monedă primară, high-powered money). De asemenea, ele pot rescadența creditele acordate statelor în trecut, pot acorda noi credite pentru rambursarea celor vechi, pot cumpăra titluri de stat fără scadență (perpetue), care nu vor fi răscumpărate niciodată, pot achiziționa titluri cu scadențe foarte îndepărtate (de exemplu, 100 de ani) ș.a.m.d. O bancă centrală poate credita, deci, statul în mai multe moduri, cu sume nelimitate, o perioadă de timp indefinită și fără riscul ca ea însăși să dea faliment. Explicația rezidă în faptul că banca centrală acordă aceste credite într-o monedă pe care o creează în virtutea dreptului „regalian” de a emite monedă „legală”.

Creditarea statului de către banca centrală riscă totuși să aibă efecte inflaționiste, efecte care sunt, probabil, mai mari decât cele existente în cazul creditării băncilor comerciale. Într-adevăr, băncile comerciale păstrează o parte din activele lor în formă lichidă (disponibilități în conturile lor de la banca centrală), pentru a îndeplini cerințele legale referitoare la rezervele minime, gradul de lichiditate, solvabilitate etc., precum și pentru a onora plățile fără numerar și retragerilor de numerar dispuse de clienții lor. Statul se împrumută la banca centrală pentru a-și plăti funcționarii, pensionarii, beneficiarii de ajutoare sociale, furnizorii de bunuri și servicii etc. El injectează astfel în economie în mod direct cantitatea de monedă primară pe care o obține cu titlu de împrumut de la banca centrală. După cum vom arăta mai jos, inflația poate ușura temporar gestionarea finanțelor publice, însă poate scăpa oricând de sub control, ceea ce va da naștere la costuri economice și sociale foarte greu de suportat. De aceea, banca centrală va fi nevoită, mai devreme sau mai târziu, să aplice o politică de dezinflație, care impune, printre altele, reducerea volumului creditelor acordate statului și rambursarea împrumuturilor contractate de acesta în trecut.

1.2 Seniorajul și anularea datoriilor statului

Capitalul băncii centrale aparține statului, iar cel al BCE, băncilor centrale din zona euro, adică statelor membre. Profitul băncii centrale se varsă la bugetul de stat sub formă de dividente, impozite, cote din beneficiu etc., după constituirea rezervelor statutare (în cazul BNR, 60% din profitul rămas după deducerea cotei de 80% din veniturile nete destinate bugetului de stat). În literatură, termenul folosit adesea pentru a desemna profitul băncii centrale este cel de ,,senioraj’’. Există mai multe definiţii ale seniorajului, însă toate acestea reflectă faptul că, în calitatea sa de proprietar al băncii centrale, statul obţine un anumit venit de la aceasta.[5]

Obligațiunile și alte genuri de titluri de stat deținute de banca centrală sunt purtătoare de dobânzi. Aceste dobânzi, plătite de statul emitent, sunt recuperate aproape în întregime de acesta sub forma amintitelor dividente, impozite, vărsăminte din beneficii etc., încasate de la banca centrală. Rata dobânzii aferentă creditele pe care banca centrală le acordă statului nu are, deci, nici o importanță.

De asemenea, statul își poate anula datoriile față de banca centrală, de exemplu, printr-o lege adoptată de parlament în acest scop. Această ștergere (anulare a creanțelor băncii centrale) determină reducerea datoriei publice, însă antrenează, pe de altă parte, diminuarea profitului băncii centrale și, deci, scăderea dividentelor, impozitelor, vărsămintelor din beneficii etc., plătite de aceasta statului.

Anulare masivă a datoriilor statului față de banca centrală poate avea un impact foarte puternic asupra profitului băncii centrale, ducând la apariția unei pierderi în bilanțul său și consumarea întregului capital propriu pentru acoperirea acestui gol. În consecință, statul va fi nevoit ca, în calitate de proprietar, să recapitalizeze banca centrală și iarăși măsura se va dovedi iarăși inutilă.

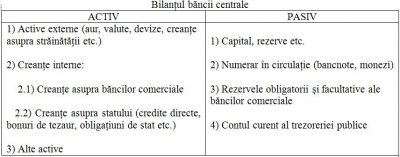

Condiția ca datoriile statului față de banca centrală (creanțele băncii centrale asupra statului) să poată fi anulate masiv și fără ca statul să fie nevoit ulterior să o recapitalizeze este ca, prin excepție de la legislația societăților comerciale, banca centrală să poată avea capital negativ, iar cea mai mare parte a cantității de monedă creeate de ea (pasivul bilanțului băncii centrale) să nu mai aibă „acoperire” (contrapartidă) în activ. În sistemele monetare metaliste (Gold Standard, Gold Bullion Standard, Gold Specie Standard), „acoperirea” monedei era stocul de aur al băncii centrale. Ulterior, aurul a fost înlocuit cu valutele și devizele convertibile în aur (Gold Exchange Standard), cu portofoliul de creanțe asupra băncilor comerciale, iar recent, cu active foarte diverse:

Bilanțul băncii centrale

Etapa următoare va fi, probabil, dispariția oricărei „acoperiri”, ceea ce se poate imagina, având în vedere că veritabilul activ al băncii centrale este caracterul liberatoriu (cursul forțat) al monedei pe care ea o crează și încrederea agenților economici care acceptă această monedă (fiduciaritatea). Însă, dacă banca centrală merge prea departe pe acest drum, încrederea în moneda creată de ea se erodează, ceea ce antrenează, pe de o parte, deprecierea monedei naționale față de monedele străine, iar pe de altă parte, scăderea puterii de cumpărare a unității monetare față de bunurile și serviciile interne – inflație (inflație care este atenuată totuși în cadrul zonei euro, în ipoteza că această politică este dusă de o singură bancă centrală din acest spațiu monetar unificat). De asemenea, în modul acesta, se creează condițiile pentru apariția monedelor private, așa cum au existat acestea în sistemele bancare fără bancă centrală (Free Banking), ori cum propun adepții criptomonedelor.

O problemă apropiată de acest mod de abordare este cea a „elicopterului cu bani”, de care ne-am ocupat într-o altă lucrare.[6] Într-adevăr, băncile centrale nu au nici capacitatea tehnică și nici legitimitatea democratică de a distribui bani populației și întreprinderilor, iar ca urmare ele pot doar să subvenționeze statul sub forma acordării unor credite, a anulării datoriilor sale ș.a.m.d. Sarcina distribuirii banilor creați de banca centrală fără nici o acoperire în bunuri și servicii va reveni, deci, guvernului, ceea ce îi va conferi, probabil, o mare popularitate, însă îl va face să-și asume în mod inutil toate riscurile acestei politici.

- Efectele inflaționiste

Inflația este creșterea continuă a nivelului general al prețurilor. Ea este determinată de creșterea pe termen mediu a ofertei de monedă, însă provocarea sa nu este întotdeauna ușoară, după cum au constatat cu surprindere multe bănci centrale în ultima perioadă. Criza actuală a fost cauzată de șocuri atât pe partea cererii, cât și a ofertei, iar impactul acestora asupra prețurilor este încă incert. Se poate totuși presupune că, după actuala fază de inflație mică, lichiditățile injectate masiv în economie de către băncile centrale și guverne vor duce, mai devreme sau mai târziu, la amplificarea inflației.

Inflația determină creșterea valorii nominale a PIB, ceea ce antrenează scăderea ponderii datoriei publice în PIB. Este necesar însă ca deficitul bugetar primar (deficitul calculat fără a ţine seama de serviciul datoriei publice) și, respectiv sarcina datoriei publice (rate scadente plus dobânzi de plătit în cursul anului) să nu crească mai repede decât PIB. Suportarea datoriei publice necesită, deci, realizarea unui excedent bugetar primar bine definit. Mărimea acestui excedent stabilizator depinde de ponderea datoriei publice în PIB, rata creșterii economice și rata dobânzii aferentă datoriei publice.[7]

Inflaţia conferă politicii fiscale o mai mare marjă de manevră. Într-adevăr, creșterea economică, amintită ca fiind un factor determinant al excedentului bugetar stabilizator, poate fi descompusă în creştere „reală” şi creştere „nominală” (creșterea preţurilor, rata inflaţiei). Presupunând că rata dobânzii nominală este o mărime constantă, creşterea ratei inflaţiei implică, deci, creşterea ratei datoriei publice ce poate fi tolerată, adică creşterea pragului de suportabilitate al datoriei publice. Corelativ, creşterea ratei inflaţiei determină reducerea excedentului bugetar primar necesar pentru stabilizarea traiectoriei ratei datoriei publice.[8]

Rezultă că inflaţia acţionează ca un fel de „impozit” care procură venituri implicite statului prin devalorizarea permanentă a datoriei publice şi, deci, uşurează suportarea sarcinii financiare reprezentate de plata serviciului acestei datorii. Inflaţia apare, aşadar, ca fiind modul cel mai anodin de corecţie bugetară. Însă, procedeul respectiv presupune că banca centrală acceptă să ducă o politică strict coordonată cu politica autorităţilor bugetare. Într-un asemenea caz, creşterea ratei inflaţiei echivalează cu o finanţare monetară a deficitului bugetar (senioraj).[9]

Această împrejurare incită guvernul să provoace o inflație cât mai mare, ceea ce, în istoria monetară mai veche sau mai nouă, a dus adesea la hiperinflație. În prezent, multe bănci centrale sunt independente și urmăresc menținerea inflației în anumite limite.[10] Cu toate acestea, se constată că politica monetară este „dominată” adesea de obiectivele și constrângerile politicii bugetare, în speță de necesitatea reducerii datoriei publice.[11] Ca urmare, este posibil ca, chiar fără a se ajunge la hiperinflație, inflația să depășească țintele actuale ale băncilor centrale.

Inflația are costuri economice și sociale importante. Aceste costuri depind de amploarea inflației, de gradul său de volatilitate, care sporește incertitudinea populației și a întreprinderilor, de diferențialul ratei inflației față de alte țări, care agravează decalajele de competitivitate etc. Una din cele mai grave consecințe ale inflației este adâncirea inegalităților sociale, deoarece cetățenii sunt protejați în mod inegal prin indexarea veniturilor și averilor lor în funcție de rata inflației. Acest fenomen este însoțit, în general, de deprecierea monedei naționale, ceea ce reduce și mai mult puterea de cumpărare a populației. De asemenea, creșterea cantității de monedă în circulație are adesea un impact rapid nu numai asupra prețurilor bunurilor de consum – inflație în sensul obișnuit al termenului –, ci și asupra prețurilor (cursurilor) activelor financiare: acțiuni, obligațiuni titluri ipotecare, devize etc. În condițiile în care dobânzile sunt foarte mici și, deci, randamentul (yield) plasamentelor financiare în active sigure este și el foarte mic, participanții la piața financiară sunt tentați să realizeze profituri importante prin cumpărarea de active cu riscuri mari exclusiv în scopul revânzării lor ulterioare. Ei alimentează astfel „bule speculative”, care sfârșesc întotdeauna prin a se sparge, provocând importante daune la nivelul economiei „reale” (ca urmare a falimentului agenților economici care au speculat à la hausse, ceea ce antrenează falimentul altor agenți economici ș.a.m.d.). Și chiar dacă nu este vorba despre o „bulă”, mișcarea perpetuă a capitalurilor speculative de la o categorie de active la alta creează o mare volatilitate a prețurilor (cursurilor) acestor active, ceea ce are, de asemenea, efecte destabilizatoare.

În cazul în care inflația devine foarte mare, este necesară, deci, aplicarea unei politici de dezinflație, care determină, la rândul său, costuri economice și sociale importante și complică gestionarea finanțelor publice. România, de exemplu, a cunoscut asemenea experiențe nefaste în urma stabilizării monetare din 1929, a reformelor monetare comuniste din 1947 și 1952 și a „denominării” leului din 2005.

Reducerea sarcinii datoriei publice prin inflație se confruntă cu dificultăți suplimentare în cazul zonei euro. Statele membre puternic îndatorate doresc ca BCE să-și mărească ținta de inflație, în timp ce alte state, îndeosebi Germania, unde mentalul colectiv păstrează încă vie amintirea traumatizantă a inflației din anii 1920, se opun acestei politici. În plus, este probabil că o inflație medie mai mare decât cea actuală în zona euro va fi însoțită de o divergență accentuată a ratelor inflației naționale din țările membre și, deci, de ecarturi mai mari în ceea ce privește competitivitatea. Ca urmare, este presupus că dezechilibrele balanțelor de plăți ale acestor țări se vor amplifica.

- Efecte asupra credibilității

O condiție indispensabilă pentru eficacitatea politicii monetare este credibilitatea băncii centrale. În literatură, nu există o singură definiție a credibilității, însă aceasta este asociată întotdeauna cu încrederea.[12] Altfel spus, se consideră că o bancă centrală este credibilă, dacă agenții economici și piețele financiare au încredere în ea. Acest sentiment, împărtășit de o anumită parte a societății, sporește eficacitatea politicii monetare. În consecință, banca centrală trebuie să-și anunțe obiectivele și mijloacele pe care le va utiliza și, desigur, să facă ceea ce spune.[13]

În acest cadru, guvernul elaborează și aplică politica fiscală, iar banca centrală, politica monetară. Această separare a puterilor, consacrată prin triumful concepției monetariste la începutul anilor 1980, nu a existat întotdeauna, iar în prezent este pusă în cauză.[14]

După cum am arătat anterior, creșterea cantității de titluri de stat deținute de banca centrală și, deci, creșterea cantității de monedă primară (baza monetară) creeată de ea determină creșterea valorii totale a activului și pasivului bilanțului său. Această evoluție este percepută ca o politică potențial inflaționistă, ceea ce limitează creditarea statului de către o bancă centrală preocupată de credibilitatea sa. De asemenea, cumpărarea de titluri publice pune la îndoială independența politică a băncii centrale, ceea ce îi diminuează credibilitatea. În fine, cumpărarea de titluri de stat reduce transparența acțiunii băncii centrale ca creditor de ultimă instanță al sistemului bancar comercial, dând naștere hazardului moral în acțiunile de evitare a falimentului unor instituții de credit.

Problema centrală este, deci, cea a impactului combinației de politici (policy mix) adoptate de guvern și de banca centrală asupra nivelului general al prețurilor, anticipațiilor referitoare la inflație, evoluției pe termen lung a ratei dobânzii și suportabilității datoriei publice.[15] Altfel spus, pentru a rămâne credibilă, este necesar ca banca centrală să țină sub control riscurile care amenință stabilitatea prețurilor și stabilitatea financiară.

Metoda cea mai eficientă de care dispune o bancă centrală pentru a convinge publicul de bunele sale intenţii este transparenţa deciziilor pe care le adoptă. Ea elimină astfel asimetria informațională dintre ea și sectorul privat al economiei, sporește eficacitatea politicii monetare și permite o mai bună funcționare a piețelor, îndeosebi în ceea ce privește evaluarea riscurilor. În plus, transparența constituie o garanție a democrației.

- Remarci finale

Banca centrală poate credita statul în mod permanent și nelimitat, fără riscul de a da faliment, dar dând naștere pericolului inflației. Orice formă de finanțare a statului de către banca centrală (dobândă preferențială, anulare de datorii, senioraj etc.) și indiferent de modul în care guvernul folosește veniturile bugetare respective (plata salariilor funcționarilor publici, pensiilor și ajutoarelor sociale, „aruncarea de bani din elicopter” etc.) face necesară recapitalizarea băncii centrale. Asemenea măsuri sunt, deci, complet inutile, cu excepția cazului în care o lege specială prevede că banca centrală poate avea un capital negativ. În acest caz, o mare parte din cantitatea de monedă primară este creată fără „acoperire” (contrapartidă), însă, în anumite condiții, încrederea deținătorilor în această monedă se poate menține – cel puțin o perioadă.

Inflația ușurează temporar suportarea sarcinii datoriei publice, iar acest fapt incită autoritățile să încerce să amplifice inflația. Fenomenul inflaționist are însă costuri economice și sociale, iar dacă aceste costuri devin foarte mari, este necesară aplicarea unei politici de dezinflație, ce constrânge banca centrală să reducă volumul creditelor acordate statului. În zona euro, stabilirea unei alte ținte de inflație mai mari decât cea actuală poate provoca controverse nesfârșite între statele membre. În plus, în acest caz, o inflație mai mare poate accentua decalajele în materie de competitivitate din interiorul zonei euro.

Criza financiară recentă a arătat că intervențiile băncii centrale, inclusiv cele legate de funcția sa de creditor de ultimă instanță al sistemului bancar și de funcția de finanțator al statului, sunt indispensabile, deoarece rata dobânzii nu-și mai îndeplinește rolul normal de canal de transmisie a politicii monetare.[16] Băncile centrale au fost nevoite, deci, să adopte măsuri excepționale: creearea de monedă fără „acoperire”, cumpărarea de active financiare toxice pentru a însănătoși bilanțurile băncilor comerciale și a le furniza lichiditățile necesare, cumpărarea de titluri publice devalorizate pentru a reduce sarcina datoriei unor state etc.

Practicile actuale ale băncilor centrale sunt neortodoxe, de unde repunerea pe tapet a problematicii credibilității lor. Deși este adevărat că măsurile amintite vizează un obiectiv major – stabilitatea financiară (inclusiv a sistemului bancar, de care depinde siguranța sistemelor de plăți), fără de care economia în ansamblul său nu poate funcționa în condiții satisfăcătoare –, ele dau naștere la numeroase pericole. Criza financiară a arătat, deci, că independența sa politică, asumarea obiectivului stabilității prețurilor și decuplarea politicii monetare de politica fiscală nu mai sunt suficiente pentru a conferi credibilitate unei bănci centrale.

[1]-Această interdicție nu se aplică însă instituțiilor de credit cu capital de stat, care sunt tratate, în cadrul politicii monetare, la fel ca instituțiile de credit private.

[2]-Legea nr. 312/2004, Monitorul Oficial, Partea I, nr. 582 din 30.06.2004.

[3]-Piața „primară” este piața pe care titlurile de stat sunt emise și subscrise, iar piața „secundară” este piața pe care aceste titluri sunt tranzacționate ulterior.

[4]-BNR, Raport asupra stabilității financiare, iunie 2020, p. 7.

[5]-S. Cerna, Seniorajul, Oeconomica, no. 3-4/2018, http://www.oranoua.ro/silviu-cerna-seniorajul/

[6]-S. Cerna, Elicopterul cu bani: un mijloc miraculos de relansare a economiei?, http://www.contributors.ro/economie/elicopterul-cu-bani-un-mijloc-miraculos-derelansare-a-economiei/

[7]-S. Cerna, Politica monetară, Editura Academiei Române, București, 2014, p. 119-123.

[8]-Idem

[9]-S. Cerna, Seniorajul, ed. cit.

[10]-S. Cerna, Țintirea inflației, independența și credibilitatea băncii centrale (I, II), https://www.contributors.ro/%C8%9Bintirea-infla%C8%9Biei-independen%C8%9Ba-%C8%99i-credibilitatea-bancii-centrale-i/, https://www.contributors.ro/%c8%9bintirea-infla%c8%9biei-independen%c8%9ba-%c8%99i-credibilitatea-bancii-centrale-ii/

[11]-S. Cerna, Independența băncii centrale, politica bugetară și gestionarea datoriei publice, https://www.contributors.ro/independen%c8%9ba-bancii-centrale-politica-bugetara-%c8%99i-gestionarea-datoriei-publice/

[12]-S. Cerna, Teoria anticipaţiilor raţionale şi credibilitatea politicii monetare, Editura Universităţii de Vest din Timişoara, Timişoara, 2004.

[13]-S. Cerna, Țintirea inflației, independența și credibilitatea băncii centrale, ed. cit.

[14]-S. Cerna, Independența băncii centrale, politica bugetară și gestionarea datoriei publice, http://www.contributors.ro/economie/independen%c8%9ba-bancii-centrale-politica-bugetara-%c8%99i-gestionarea-datoriei-publice/

[15]-O. Jeanne, Domination monétaire dans la zone euro et défis budgétaires : une perspective théorique, Banque de France, Revue de la stabilité financière, n° 16, avril., 2012; J. Matheron et al., La crise de la dette souveraine et la politique monétaire, Banque de France, Revue de la stabilité financière, n° 16, octobre, 2012; E. Engen et al., The Macroeconomic Effects of the Federal Reserve’s Unconventional Monetary Policies, Federal Reserve Board, Finance and Economic Discussion, n° 2015-005, 2015.

[16]-S. Cerna, Dobânda negativă: anomalie care tinde să devină regulă,

http://www.contributors.ro/economie/dobanda-negativa-anomalie-care-tinde-sa-devina-regula/

COMMENTS