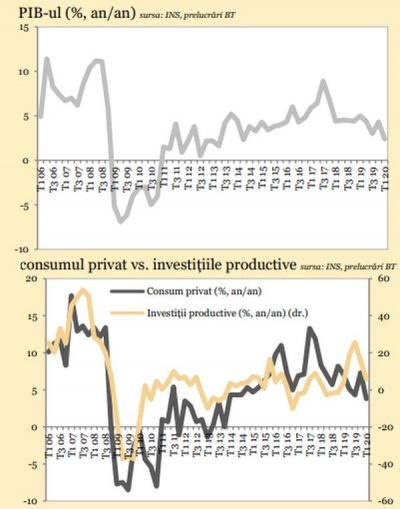

Institutul Național de Statistică (INS) a comunicat astăzi estimările provizorii (1) privind evoluția PIB-ului și componentelor în primul trimestru al anului curent. Datele confirmă estimările preliminare publicate la jumătatea lunii mai: creștere cu un ritm trimestrial de 0.3% și cu o dinamică an/an de 2.4%.

Conform statisticilor publicate astăzi cererea internă a avut o contribuție de 5.6 puncte procentuale la ritmul anual de creștere economică din T1, pe fondul mixului relaxat de politici economice, parțial contrabalansat de incidența pandemiei și consecințele acestui șoc (inclusiv implementarea de restricții pentru contracararea crizei sanitare).

Conform statisticilor publicate astăzi cererea internă a avut o contribuție de 5.6 puncte procentuale la ritmul anual de creștere economică din T1, pe fondul mixului relaxat de politici economice, parțial contrabalansat de incidența pandemiei și consecințele acestui șoc (inclusiv implementarea de restricții pentru contracararea crizei sanitare).

Se evidențiază continuarea fluxurilor investiționale în economia internă, proces susținut de nivelul redus al costurilor reale de finanțare, potențialul de dezvoltare pe termen mediu și proiectele de investiții publice implementate de Administrație. Investițiile productive au decelerat însă la 5.9% an/an, cea mai slabă dinamică din T1 2019, pe fondul incidenței pandemiei, care a condus la intensificarea percepției de risc.

De asemenea, ritmul anual al consumului gospodăriilor populației (principala componentă a PIB) s-a temperat de la 7.3% an/an în T4 2019 la 3.8% an/an în T1 2020 (cea mai slabă evoluție din T4 2013), dinamică influențată de majorarea ratei de economisire și de restricțiile implementate pentru contracararea crizei sanitare, în contextul incidenței pandemiei.

Totodată, consumul public a contribuit cu 0.2 puncte procentuale la dinamica anuală a PIB din primele trei luni din 2020.

Nu în ultimul rând, variația stocurilor a contribuit cu 2 puncte procentuale la ritmul anual de creștere economică din T1 2020.

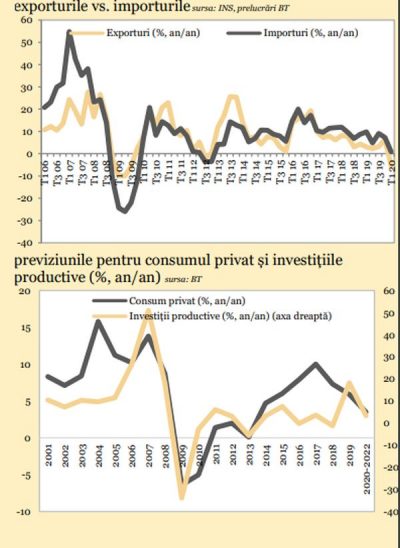

Pe de altă parte, contribuția cererii externe nete la dinamica anuală a PIB din T1 a fost negativă (-3.2 puncte procentuale), pe fondul ajustării exporturilor cu 5.5% an/an și creșterii importurilor cu 0.8% an/an.

Analiza din perspectiva ofertei agregate evidențiază majorarea valorii adăugate brute în sectorul de construcții (intensiv în capital și forță de muncă) cu 23.3% an/an, evoluție susținută de nivelul redus al costurilor reale de finanțare și de proiectele de investiții publice în derulare.

De asemenea, ramura IT&C a consemnat un avans de 14.1% an/an în T1, dată fiind majorarea cererii de servicii IT după incidența pandemiei. Totodată, componenta ciclică comerț, reparare auto-moto, transport și depozite, HORECA a crescut cu 5.5% an/an la trei luni, evoluție determinată de majorarea veniturilor populației, dar și de panica determinată de pandemie (constituirea de provizii).

Nu în ultimul rând, valoarea adăugată brută în sectorul primar a urcat cu 0.5% an/an în T1 2020.

Pe de altă parte, industria a scăzut cu 5.9% an/an în trimestrul I, pe fondul deteriorării climatului din Zona Euro (principalul partener economic).

*În scenariul central ne așteptăm la intrarea economiei interne într-un nou ciclu în perioada imediat următoare și la o creștere cu un ritm mediu anual de peste 2.5% în intervalul 2020-2022, evoluție determinată de mix-ul relaxat de politici economice și programele implementate (la nivel mondial, în sfera europeană și în România) pentru susținerea procesului de relansare economică post-pandemie.

În acest scenariu investițiile productive și consumul privat ar putea înregistra dinamici medii anuale de aproximativ 3.5% în perioada 2020-2022, într-un context caracterizat prin persistența costurilor reale de finanțare la un nivel accesibil.

De asemenea, prognozăm ameliorarea contribuției exportului net la dinamica anuală a PIB pe termen mediu, evoluție influențată și de perspectivele de depreciere pentru cursul real efectiv al monedei naționale* consideră Andrei Rădulescu, directorul departamentului Analiză Macroeconomică din cadrul Băncii Transilvania.

COMMENTS