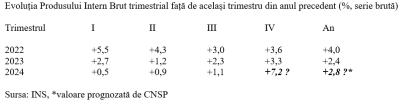

Produsul Intern Brut pe al treilea trimestru din 2024 a crescut cu 1,1% în termeni reali față de aceeași perioadă a anului anterior, însă a scăzut cu -0,2% pe seria ajustată sezonier. Potrivit INS, rezultatul cumulat pe primele trei trimestre ale anului curent a fost de DOAR +0,9% pe seria brută și +0,8% pe seria ajustată sezonier.

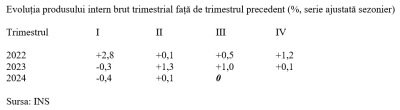

Faţă de trimestrul precedent, economia a stagnat, avansul fiind nul. Din păcate, datele calculate prin ajustare sezonieră pe baza seriei brute de volume înlănțuite cu an de referință 2020 arată că rezultatul a rămas în toate trimestrele din anul curent sub nivelul atins la finele anului trecut, revenirea din T2 fiind cu totul marginală (+0,1%, după -0,4% anterior).

Desigur, se poate pune întrebarea cum a reușit economia o creștere, fie ea și firavă (+0,8%, tot ajustat sezonier). Succesiunea brută, tot pe datele calculate prin ajustare sezonieră pe baza seriei brute de volume înlănțuite cu an de referință 2020, arată și mai îngrijorător, cu o scădere de la +2,3% în T1 2024, la +0,9% în T2 2024 și, atenție mare, -0,2% în T3 2024.

Dincolo de revizuirile care se vor face ulterior, pe traiectoria clasică, date-semnal, varianta provizorie 1, apoi provizorie 2, semidefinitive la un an după și definitive abia peste doi ani, se poate decela foarte clar. trendul de încetinire a creșterii economice. Ceea ce, corelat cu deficitele de-a dreptul gemene, de aproape 8% fiecare, la bugetul general consolidat de cont curent, ar trebui să dea serios de gândit.

Distribuția PIB pe T1-T3 la T4, în mod uzual de tip 70%/30%, cu pondere relativă mai mare a ultimului trimestru, arată că, pentru a se realiza cea mai recentă prognoza de creștere economică a CNSP (+2,8%, revizuită de la 3,4%, valoare pe care s-a construit bugetul pe 2024), ar fi necesar în T4 2023 un rezultat brut remarcabil, de +7,2%, imposibil de obținut în actualele condiții.

Mai degrabă, în cel mai bun caz, rezultatul pe anul în curs ar mai putea ajunge undeva spre jumătate din ultima prognoză (1,2% – 1,4%). Ceea ce înseamnă că beneficiile prezumate și exacerbate în an electoral în materie de pensii și salarii au fost acordate cu mult peste posibilitățile din economie iar 2025 ar trebui să aducă o înghețare a nivelului veniturilor acordate de stat (a se citi, o consolidare a acestora în termeni reali, dacă se va putea) pentru a nu risca un derapaj macroeconomic major, cu consecințe pe mulți ani de acum înainte.

Concret, a face bugetul pe 2025 plecând de la o creștere ( mai mult decât discutabilă) de 3,5% în termeni reali, pe baza căreia să se expandeze, de pildă, pensiile cu încă 12% (după cele +40% nominal și +33% în termeni reali din 2024), in-memoriam o inflație anuală medie de 10,8% care a trecut de mult ar fi o eroare de politică economică majoră, dacă cineva nu își asumă, în contrapartidă, creșterea semnificativă a impozitării. Reamintim că suntem cu ratingul tot de puțin peste limita de junk iar leul e de plastic, nu de gumilastic.

COMMENTS