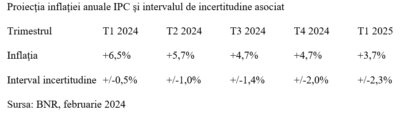

Indicele anual de inflație a crescut în ianuarie 2024 la valoarea așteptată anterior pentru finele T4 2023. Potrivit noii estimări a BNR, traiectoria de scădere a inflației a fost mutată mai jos cu 1,2 – 1,0 puncte procentuale pentru primele trei trimestre ale anului curent, pentru a ajunge la valori similare pe final de an, 4,7% atât în T3 cât și în T4. De reținut, efectul de bază va fi net defavorabil în lunile noiembrie și decembrie, când, în 2023, creșterea generală a prețurilor a fost inexistentă sau relativ redusă.

O altă lună „sensibilă” pentru continuitatea traiectoriei de scădere a inflației în acest an este iulie, tocmai pentru că performanța consemnată la mijlocul anului trecut a fost foarte bună, de doar +0,15%. De altfel, cel mai probabil, îmbunătățirea indicelui de prețuri în partea a doua a anului ar urma să se concentreze pe intervalul august – octombrie.

Practic, la mijlocul lui noiembrie vom ști dacă suntem ”în grafic” cu nivelul inflației, ceea ce ar trebui să ne ghideze la întocmirea bugetului pentru 2025, critic pentru a demonstra că, măcar fără alegeri, se pot întreprinde măsuri de limitare a deficitului public. Deficit care majorează venituri personale pe moment dar le scade pe termen mediu și lung, împrumuturile aferente fiind făcute la costuri exagerate.

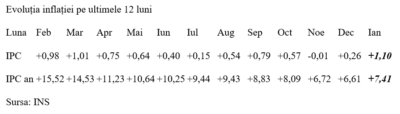

Una peste alta, valoarea medie anuală a inflației ar urma să fie, potrivit CNSP, de 5,6% în 2024 (de la 6% în prognoza anterioară), după ce rezultatul efectiv pentru 2023 (10,4%) a fost foarte aproape de estimarea din toamnă (10,5%). Reintrarea în coridorul vizat, 2,5 +/-1 pp este așteptată la finalul anului viitor, când este avută în vedere o valoare de 3,5%, după 3,8% în T2 și 3,6% în T3 (media pentru 2025 din prognoza de iarnă a CNSP este 4%).

În traducere, dacă totul decurge conform planului de scădere treptată a inflației în condiții de păstrare a perpectivelor de creștere economică robustă, de-abia în 2026 ar urma să revenim la cerințele de macroechilibru. Pentru asta, ar trebui să avem o referință oarecare în datele care vor fi anunțate referitor la inflația lunară.

Ținând cont de nivelurile deja consemnate ca punct de plecare, ce vor fi înlocuite treptat de noile creșteri lunare de prețuri, în baza datelor disponibile se poate calcula un nivel mediu necesar pentru îndeplinirea estimării curente de 0,57% pentru februarie-martie, astfel încât să se ajungă la 6,5% inflație anuală la finele T1 2024.

Similar, pentru intervalul aprilie – iunie, se vizează o creștere lunară medie a prețurilor de 0,34% (în ideea de a bifa nivelul de 5,7%), performanța va trebui îmbunătățită în lunile de vară ( ajutate sezonier și de evoluția prețurilor volatile, așa numita grupă legume-fructe-ouă) până la 0,18% iar păstrarea nivelului de 4,7% în semestrul doi ar necesita o stabilizare la 0,27% pe octombrie-decembrie (echivalentă cu 3,3% anualizat, deja în apropierea țintei pentru finalul anului 2025).

Evident, mișcările bruște de prețuri ar trebui evitate, măcar la nivel intern dacă cele cu sursă externă sunt mai greu de gestionat. Adică atenție la alte creșteri de taxe pe produse și servicii, dar și la indexările excesive ale veniturilor reale în raport cu performanța economică. Mai ales după ce creșterea economică de 2% din 2023 a fost însoțită de avansuri de circa 8% la salarii și 6% la pensii, pe bază de deficite majorate în raport cu cerințele minimale de stabilitate macroeconomică.

COMMENTS