Datele curente referitoare la deficitul contului curent, calculat ca sold al fluxurilor financiare cu exteriorul raportat la mărimea rezultatului economic anual, arată că România va avea o problemă importantă pe termen lung cu un indicator critic pentru macrostabilitate, cel puțin până în anul 2030.

Deja, pentru anul trecut, valoarea de -26,57 miliarde euro anunțată oficial de Banca Națională ca rezultat pentru 2022 înseamnă -9,2% din PIB-ul estimat a fi fost de 1.427,3 miliarde lei la cursul mediu anual de 4,9315 lei/euro. Practic, au fost depășite prognozele anterioare iar valoarea a ajuns aproape dublă față de nivelul din 2020.

Prognoza evoluției deficitului de cont curent pentru România

Anul 2020 2021 2022 2023 2024 2025 2026

Deficit de cont curent (% PIB) -5,0 -7,3 -9,2 -8,5 -7,9 -7,3 -6,8

Sursa: BNR, CNSP – prognoza de iarnă 2023

Prognoza oficială curentă vede o atenuare graduală a valorilor negative prin stagnarea în sumă absolută și creșterea succesivă a PIB, cu o reducere până la -6,8% la orizontul anului 2026. Chiar și dacă acest scenariu, care apare drept optimist, se va materializa, indicatorul urmărit pe tabloul de bord al dezechilibrelor macroeconomice (MIPS) la nivelul UE, ar urma să se deterioreze până la un nivel maxim în 2024.

Indicatorul de tip MIPS se referă la o medie a acestor deficite pentru ultimii trei analizați, care va continua să urce până la -8,5%, cu consecințele de rigoare asupra percepției agențiilor de rating și a investitorilor străini, concretizate în oportunitatea finanțării unor operațiuni în România și a dobânzilor la care vom putea să accesăm banii.

Indicator MIPS (recomandat maxim -4% )

Anul 2018 2019 2020 2021 2022 2023 2024 2025 2026

Media 3 ani DCC (% PIB) -3,1 -4,2 -4,9 -5,4 -7,2 -8,3 -8,5 -7,9 -7,3

Desigur, vor trebui găsite surse pentru a acoperi din surse externe soldul negativ al fluxurilor financiare care se anunță a fi cronic peste pragul de -4% din PIB care semnalizează un dezechilibru extern major. Reintrarea în marja teoretic permisă, prin simetrie cu deteriorarea anterioară (ultimul an în care am mai îndeplinit cerința europeană a fost 2018), se anunță a fi făcută cel mai devreme undeva în jurul anului 2030.

Între timp, accesarea fondurilor europene și, îndeosebi a celor pentru proiecte cu finanțare nerambursabilă, se anunță a fi critică pentru păstrarea echilibrelor din economie. La fel ca și gestiunea prudentă a „rostogolirii” datoriei publice deja acumulate, cu evitarea strictă a trecerii pragului de 50% din PIB. Mai ales în condițiile creșterii semnificative a dobânzilor la valori impuse de conjunctura internațională defavorabilă dar și ca urmare a unei anumite întârzieri în asanarea finanțelor statului. Mutată ca accent în program spre anii 2023 și 2024, adică preelectoral și electoral, ceea ce ridică semne de întrebare în privința fezabilității.

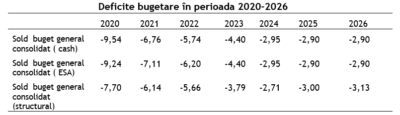

Se poate observa cum ritmul de reducere a deficitului, situat la puțin peste 1% din PIB în anul care a trecut, ar trebui să crească la 1,34% în 2023 și la 1,45% în 2024, în contextul în care taxele nu pot fi majorate din motive obiective (a se citi pentru a păstra creșterea economică) iar solicitările de noi beneficii sociale se conturează deja a fi consistente.

În context, reamintim că 2022 s-a încheiat, potrivit execuției bugetare comunicate oficial, cu o amplificare semnificativă, de peste 60%, a costurilor cu dobânzile la datoria publică. În termeni procentuali, acestea au urcat anul trecut de la 1,5% din PIB până la 2% din PIB (chiar și în condiții de creștere economică robustă, estimată curent la 4,8%), adică ocupă deja două treimi din spațiul negatuv permis (pentru ieșirea de sub procedura de deficit excesiv) de trei procente din PIB în loc de jumătate, în 2021.

COMMENTS