În contextul discuțiilor privind evoluția crescătoare dobânzilor la cele câteva sute de mii de credite și al lipsei de comentarii privind scăderea rapidă a puterii de cumpărare a sumelor economisite în peste 14 milioane de conturi bancare, am considerat util să ne uităm în urmă la dispunerea tipurilor de dobânzi calculate oficial de BNR față de creșterea prețurilor, măsurată prin IPC.

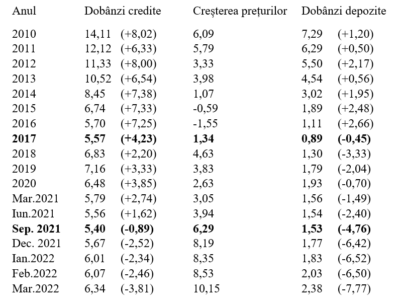

Oarecum surprinzător, pentru că situațiile diferă, am constatat că ieșirea din criza precedentă s-a făcut pe bază de dobânzi foarte mari în raport cu inflația la credite și real pozitive pe partea de economisire. Până în 2013, ratele la locuințe achiziționate cu plata pe 20 sau 30 de ani au fost cu două cifre iar ecartul față de creșterea prețurilor la consumator a fost în jur de șapte procente până în 2016.

De reținut pentru cei care se impacientează acum și plăteau rate și atunci, la salarii mai mici, inclusiv reduse cu 25% prin 2010 și pe fondul scăderii prețurilor la case, un credit a fost luat de bunăvoie din banii depuși la bancă de peste 50 de alte persoane, bani care și-au păstrat puterea de cumpărare (doar) până în 2017.

Din urmă cu cinci ani, mult înainte de vreo epidemie sau criză econonică, fără război sau trecere la economia verde, a fost impusă, mai întâi discret și apoi tot mai pronunțat taxarea economisirii. Oare o fi o coincidență că încetarea raporturilor normale dintre dobânzi și IPC, cu creditele peste depozite și ambele peste IPC a coincis cu măsurile aberante de politică economică prin care s-a relaxat impozitarea simultan cu creșterea protecției sociale, ceea ce a condus la un deficit public structural pronunțat pe termen lung (27% venituri la 40% cheltuieli) ?

Prin meandrele concretului deciziilor luate în timp în economia mondială și mitigate după înțelegere și posibilități de instituțiile naționale care ar fi trebuit să facă o politică economică așa-zis coerentă, 1000 lei din 2017 mai valorau în aprilie 2022 doar aproximativ 750 lei ca putere de cumpărare, după ce inflația cumulată a ajuns la circa 33%.

Cei care au creditat statul român prin achiziționarea de titluri și au recuperat la scadență suma nominală depusă, tot de ordinul sutelor de mii, ca și cei cu creditele la case dar nevocali spre deosebire de aceștia, înțeleg mai bine situația. Prin care, la finalul procesului de creditare unii se aleg cu hârtii pe care sunt scrise valori discutabile iar alții stau în case plătite în fapt la momentul inițial, cu banii altora.

Dar stați, cum se spune în reclamele la diverse produse foarte importante de cumpărat, că asta nu e tot. Din septembrie 2021, băncile percep dobânzi real negative la credite și „se scot” din acordarea unor dobânzi nominale simbolice și puternic real negative la depozite.Deja, în T1 2022, s-a ajuns ca toată activitatea de creditare să fie clar susținută din spolierea celor mai economi în beneficiul celor care trăiesc pe credit, văicărindu-se non-stop de dobânzi, și al intermedierii financiare, sector cu efect oficial nul pe creșterea economică.

Acum iar se uită unii în jur să vadă cine are nevoie și de ce are nevoie, fără să bage de seamă că la facultate se învață că doar resursele sunt limitate, în timp ce nevoile sunt „fără număr”. Și să-i taxeze pe unii după posibilități pentru că alții au necesități (sună cunoscut de pe vremea societății socialiste multilateral dezvoltate, când visam la economia de piață).

O fi bine ? E corect ?

COMMENTS