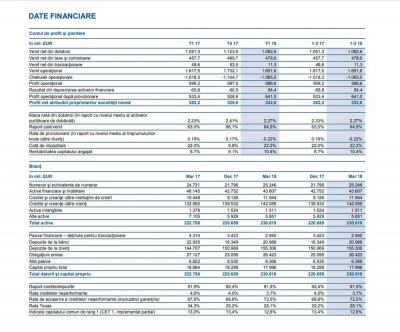

„Un profit net de aproape 333 milioane de euro în primul trimestru (+26,8% an la an) reprezintă un început bun de an. Performanţa a fost susţinută de calitatea bună a activelor, creşterea semnificativă a depozitelor clienţilor (+7,4% an la an, până la 155,3 miliarde de euro), precum şi de continuarea creşterii creditării în ECE (+7,3% an la an, până la 140,5 miliarde de euro). Am înregistrat de asemenea un venit net din dobânzi mai mare, precum şi un venit mai bun din comisioane, care a crescut cu 3,0%, respectiv cu 4,6%.

Rezultatele financiare bune au fost sprijinite de mediul de risc favorabil, fiind înregistrată o continuare a scăderii ratei creditelor neperformante de la 4,0% la 3,7%. Creşterea bazei de costuri în primul trimestru se datorează fluxului puternic de depozite, care a dus la o contribuţie substanţial mai mare la schemele de garantare, şi cheltuielilor de personal mai mari, ca urmare a majorărilor salariale susţinute de creşterea economică puternică din regiune, în special în Republica Cehă şi Slovacia. Erste Goup are în continuare o capitalizare solidă, de 14,4 miliarde de euro. Scăderea uşoară de 30 puncte de bază şi impactul acesteia asupra capitalul comun de rang 1, calculat pe baza standardelor Basel 3 considerate integral, care acum se situează la 12,5%, reflectă faptul că rezultatul reportat nu este în mod tradiţional cumulat în T1, dar şi efectele implementării standardului de contabilitate IFRS 9.

Considerăm că decizia luată în această săptămână de agenţia Moody’s de a ne îmbunătăţi ratingul, alături de menţinerea perspectivei pozitive, reprezintă o nouă confirmare din partea pieţei că modelul nostru de business, de bancă în serviciul clienților şi companiilor din Europa Centrală şi de Est, funcţionează. Îmbunătăţirea rating-ului va avea un impact pozitiv şi asupra surselor noastre de finanţare”, a declarat Andreas Treichl, CEO al Erste Group Bank AG.

„Primul trimestru din 2018 a fost marcat şi de depăşirea pragului de 2 milioane de utilizatori ai platformei noastre digitale George în cele trei p Page 2 Republica Cehă. Rata creditelor neperformante s-a îmbunătăţit din nou la 3,7% (4,0%). Rata de acoperire a creditelor neperformante s-a îmbunătăţit la 72,5% (de la 68,8%). Poziţia „alte rezultate operaţionale” s-a situat la -128,0 milioane EURO (față de -127,1 milioane euro), incluzând cheltuielile cu contribuţiile anuale la fondurile de rezoluţie în valoare de 68,2 milioane euro (77,5 milioane euro). Taxele pe operaţiunile bancare şi financiare au crescut uşor la 38,6 milioane euro (35,8 milioane euro), incluzând aici taxele bancare din Ungaria în valoare de 13,7 milioane euro raportate anticipat pentru întreg anul 2018. Alte taxe au crescut la 9,5 milioane euro (5,6 milioane euro). Taxa pe participaţiile minoritare a scăzut la 70,1 milioane euro (-8,8%; 76,8 milioane euro), pe fondul scăderii contribuţiilor la profit ale băncilor de economii.

Rezultatul net atribuibil proprietarilor societăţii mamă a crescut la 332,6 milioane euro (+26,8%; 262,2 milioane euro). Capitalul total excluzând elementele de capital suplimentar de nivel 1 (AT1) a scăzut la 17,0 miliarde euro (17,3 miliarde euro). Trecerea la noul standard de raportare financiară IFRS 9 începând din 1 ianuarie 2018 a dus la o scădere de 0,6 miliarde euro a capitalului total. După aplicarea deducerilor şi filtrelor conform cadrului de reglementare CRR, capitalul comun de rang 1 (CET1, Basel 3 implementat parțial) s-a situat la 14,4 miliarde euro (14,7 miliarde euro). Fondurile proprii totale (Basel 3 implementat parțial) s-au situat la 20,1 miliarde euro (20,3 miliarde euro). Câştigurile aferente primului trimestru nu sunt incluse în cifrele de mai sus. Activele totale ponderate la risc (inclusiv riscurile de credit, de piaţă şi operaţionale, Basel 3 implementat parţial) au crescut la 114,0 miliarde euro (110,0 miliarde euro). Capitalul comun de rang 1 (CET1, Basel 3 implementat parțial) s-a menţinut la 12,6% (13,4%), iar indicele de capital total (Basel 3 implementat parţial) la 17,7% (18,5%).

Activele totale au crescut la 230,0 miliarde euro (+4,2%; 220,7 miliarde euro). Numerarul şi echivalentele de numerar au crescut la 25,2 miliarde euro (21,8 miliarde euro), în timp ce creditele şi avansurile către instituţiile de credit s-au majorat la 11,9 miliarde euro (9,1 miliarde euro). Portofoliul net de credite şi avansuri către clienţi a crescut la 142,1 miliarde euro (+1,8%; 139,5 miliarde euro). În privinţa pasivelor, depozitele de la bănci s-au majorat la 21,0 miliarde euro (16,3 miliarde euro), iar depozitele de la clienţi au continuat să crească – mai ales în Republica Cehă şi Austria – şi au ajuns la 155,3 miliarde euro (+2,9%; 151,0 miliarde euro). Rata credite/depozite s-a situat la 91,5% (92,4%).

PERSPECTIVE

Contextul operațional se anunță favorabil expansiunii creditării. Estimările privind creșterea reală a PIB în 2018 se situează între 3% și 5% pentru toate piețele principale din Europa Centrală şi de Est, inclusiv Austria. Creșterea reală a PIB ar urma să fie susţinută în principal de cererea internă solidă, în timp ce majorarea salariilor şi scăderea ratei şomajului ar trebui să sprijine activitatea economică din ECE. Este de aşteptat ca disciplina fiscală să se menţină la nivelul întregii regiuni.

Perspective de business

Erste Group are ca obiectiv în 2018 o rată a capitalului tangibil (ROTE) de peste 10% (pe baza capitalului tangibil mediu în 2018). Ipotezele de bază sunt: venituri în uşoară creştere (presupunând o creștere de peste 5% a portofoliului net de credite şi noi creşteri ale dobânzilor în Republica Cehă şi România); scădere uşoară a cheltuielilor ca urmare a unor costuri mai reduse cu proiectele şi creșterea costurilor de risc, deși acestea vor continua să se menţină la minime istorice. Riscuri privind perspectivele. Impactul privind evoluţia ratelor de dobândă alta decât cea estimată; riscurile politice sau măsurile de reglementare împotriva băncilor; riscurile geopolitice și cele economice globale.

COMMENTS