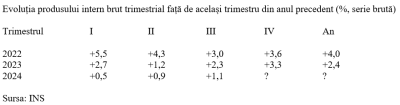

INS a anunțat scăderea maginală a PIB pe T3 2024 față de trimestrul anterior (-0,1%). Deși rezultatul a fost pozitiv în termeni bruți (+1,1%) față de aceeași perioadă din 2023, ajustarea la sezonalitate a dus la o dininuare de -0,3%. Recalcularea a dus și la o ușoară diminuare a rezultatului brut pe primele trei trimestre, până la 0,8% brut, de la 0,9% anterior. De reținut, influența valorii adăugate brută a fost negativă (-0,1 puncte procentuale), avansul PIB fiind dat doar de majorarea impozitelor nete (+0,9 pp).

Reamintim că prognoza inițială de creștere pe anul curent, de +3,4%, fusese deja ajustată la +2,8% de către Comisia Națională de specialitate. Noile date prefigurează un nivel situat la mai puțin de jumătate din cea mai recentă evaluare oficială și ridică deja problema posibilității de intrare în recesiune tehnică (două trimestre consecutive de scădere a PIB).

Nominal, rezultatul economic pe T3 2024 a fost de 470,85 miliarde lei. Ajustat, însă, după sezonalitate, valoarea comunicată a ajuns la 445,63 miliarde lei, valoare marginal mai mare nominal decât cea din T2 2024 (440,58 milioane lei). Ajustarea cu modificarea prețurilor a condus, mai apoi, la un rezultat ușor negativ în termeni reali (-0,1%).

Situația înainte de ultimul trimestru

Produsul Intern Brut anunțat pentru perioada T1 – T3 2024 a fost 1.241,64 miliarde lei în preţuri curente, în creştere (termeni reali) cu 0,8% faţă de T1 – T3 2023. Pentru a mai atinge ținta de 1.768,8 miliarde lei stabilită ca reper inclusiv pentru deficitul bugetar, ar mai fi nevoie în ultimul trimestru al anului de circa 527 miliarde lei.

Din perspectiva contribuției categoriilor de resurse la creșterea economică pe primele trei trimestre ale anului, se remarcă reculul semnificativ al agriculturii, afectată de condițiile de vreme nefavorabile (-12,8% rezultat fizic). De unde și o influență negativă majoră (-0,6 puncte procentuale) pe rezultatul PIB, care a anulat creșterile din comerț (+0,4 pp) și activitatea de spectacole (+0,2 pp).

Totodată, aflată în scădere și ea (-0,4% cumulat la 9 luni, după o scădere de -6,7% T3 față de T2), industria a avut o contribuție negativă la avansul economic (-0,1 pp). La fel cu sectorul de tranzacții imobiliare, aflat și el în pierdere de viteză (-1,4% cumulat la 9 luni, deși cu un palid +0,9% T3 față de T2).

Sectorul IT (aflat surprinzător în declin, -0,2% la 9 luni, dar în revenire la +2,1% T3/T2) , intermedierile financiare și asigurările, construcțiile și administrația publică, învățământul, sănătatea etc. (care se contabilizează pe principiul că o remunerație mai mare ar aduce și o valoare adăugată, ceea ce e discutabil) figurează fiecare o contribuție nulă la creșterea economică.

Una peste alta, încetinirea din economie devine tot mai vizibilă, pe fondul transformărilor dinspre o producție materială cu profitabilitate mai mică (totuși stabilă) înspre servicii cu valoare adăugată mai mare, dar sensibile la potențiale fluctuații. Consecința, o specializare bazată pe o forță de muncă încă relativ mai slab plătită întrucât poate accesa printre cele mai ieftine mărfuri și servicii din UE (indice 60,2 din medie) și un deficit în comerțul cu mărfuri cronicizat la cele mai mari valori din regiune.

COMMENTS