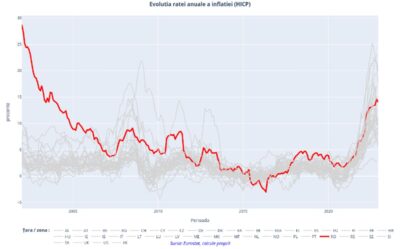

O analiză a evoluției inflației în România pe parcursul ultimilor 20 de ani evidențiază numeroase cicluri pe termen mediu, influențate de conjuncturi locale și internaționale specifice momentului și adesea foarte diferite. Putem spune că există un punct care separă tendințele de evoluție pe plan local în raport cu cele europene, acesta fiind în preajma anului integrării României în Uniunea Europeană. Graficul de mai jos prezintă această evoluție pentru România și economiile din spațiul economic european utilizând indicii armonizați ai prețurilor de consum calculați și publicați de Eurostat (dinamica inflației în Statele Unite ale Americii este adăugată pentru completarea imaginii de ansamblu).

Dincolo de toate particularitățile fiecărui an, graficul de mai jos arată o modificare structurală foarte importantă care face ca situația din prezent să fie fundamental diferită de contextul economic și financiar al României din perioada de început a intervalului analizat. Această diferență este atât de contrastantă încât poate fi observată de oricine privește atent graficul, fără a necesita cunoștințe de specialitate.  Anterior aderării la Uniunea Europeană, pentru perioada 2002-2007, se observă că nivelul și dinamica inflației în România au fost substanțial diferite de tendințele momentului la nivel european și global. Pentru același interval de timp se observă însă și un proces consistent de convergență către nivelul general și evoluțiile de ansamblu ale inflației în spațiul economic european. În opinia mea, aceasta ilustrează, o dată în plus, decuplarea majoră care a existat în trecut între economia României și cea europeană, dar și transformarea importantă pe care aceasta a parcurs-o în perioada respectivă, precum și efortul băncii centrale suprapus demersului de pregătire și apoi de trecere la țintirea inflației.

Anterior aderării la Uniunea Europeană, pentru perioada 2002-2007, se observă că nivelul și dinamica inflației în România au fost substanțial diferite de tendințele momentului la nivel european și global. Pentru același interval de timp se observă însă și un proces consistent de convergență către nivelul general și evoluțiile de ansamblu ale inflației în spațiul economic european. În opinia mea, aceasta ilustrează, o dată în plus, decuplarea majoră care a existat în trecut între economia României și cea europeană, dar și transformarea importantă pe care aceasta a parcurs-o în perioada respectivă, precum și efortul băncii centrale suprapus demersului de pregătire și apoi de trecere la țintirea inflației.

Tot pe grafic observăm că după 2007, când inflația din România a redus semnificativ ecartul major pe care îl avea față de nivelul observat în majoritatea celorlalte economii europene, a urmat o perioadă de aproximativ 5 ani, până în 2012, în care, deși dinamica inflației pe plan local a fost mult mai sincronizată cu evoluțiile din plan european, totuși nivelul a rămas în majoritatea timpului ușor mai ridicat în termeni comparativi. Revenind la paralela anterioară, cred că această corelare în dinamică este la rândul ei o expresie a faptului că deja gradul de integrare a economiei românești a devenit suficient de ridicat pentru ca inclusiv tendințele prețurilor la nivel local să fie mai semnificativ corelate cu cele din plan european și global.

Ulterior, practic în cea de-a doua jumătate a perioadei analizate și prezentate în grafic, această corelație s-a menținut semnificativă, în linii mari, cu suișuri și coborâșuri. Așadar, vedem că în ultimii 10 ani (intervalul 2012 – 2022) trendurile inflației din România au fost în majoritatea situațiilor sincronizate cu cele la nivel european, chiar dacă au existat și perioade în care inflația locală s-a plasat în partea de sus sau dimpotrivă, în partea de jos a plutonului european. Odată cu intrarea României în Uniunea Europeană, nu doar economia s-a ancorat mai puternic de economia europeană, prin întărirea legăturilor comerciale cu țările membre, dar și cadrul legal, instituțional și de politici economice a devenit semnificativ mai sincronizat cu cel european. Acest lucru este valabil inclusiv din perspectiva băncii centrale, ale cărei eforturi pentru combaterea inflației nu aveau cum să facă abstracție (dintr-o varietate de motive ce țin de raționalitatea economică) de acțiunile și deciziile de politică monetară ale băncilor centrale relevante din vecinătate sau de cele ale Băncii Centrale Europene. De exemplu, Raportul de fundamentare a Planului național de adoptare a monedei euro publicat în decembrie 2018 remarca faptul că în anul 2017 convergența prețurilor era în România de circa 52,2% față nivelul acestora în Uniunea Europeană.

Așa cum este firesc, și ulterior acestui moment plasat în jurul anului 2012, pe care îl consider ca unul dintre punctele de inflexiune relevante ale ultimilor 20 de ani, influențe ale particularităților structurale ale economiei locale au continuat să fie vizibile în evoluția inflației din România, dar pe fondul unei mult mai vizibile sincronizări de ansamblu cu tendințele la nivel european. Răspunsurile ratei inflației la diversele șocuri au continuat să fie influențate de caracteristicile structurale ale economiei, reflectate inclusiv în compoziția coșului de consum. Acesta, și astăzi ca și în urmă cu mai mult de 5 ani, alocă bunurilor alimentare o pondere de peste 30% (printre cele mai ridicată la nivel european). Totodată, o parte semnificativă din alimentele procesate consumate în România provin din importuri. În acest context, același raport la care am făcut referire mai sus remarca încă din anul 2018 faptul că evoluția ratei anuale a inflației este influențată semnificativ de elemente aflate în afara sferei de acțiune a politicii monetare, de natura șocurilor de ofertă interne sau internaționale și a unor decizii administrative, precum și de măsuri fiscale.

Un astfel de episod este reprezentat de perioada de inflație dezinflație accentuată din intervalul 2014-2016, când rata anuală a inflației din România a manifestat, pe fondul reducerilor succesive ale cotelor impozitelor indirecte, o tendință pronunțată de scădere, concordantă evoluției preponderent descendente a inflației de bază. La momentul respectiv, la această tendință au contribuit și declinul cotațiilor materiilor prime (în special energetice), precum și anul agricol foarte bun. Suplimentar, dinamica IAPC a reflectat atunci, prin intermediul evoluției prețurilor bunurilor din import, inflația persistent scăzută din zona euro.

Interesant este că, după mai mult de 5-6 ani, în linii mari mulți dintre acești factori au acționat și pe parcursul anului 2022, doar că nu în același sens. Am consemnat așadar efecte majore asupra inflației la nivel local ca urmare a modificării prețurilor materiilor prime, energiei, combustibililor, alimentelor procesate din import, prețurilor volatile ale produselor agricole și efectelor unor decizii administrative și programe de suport. Unele dintre acestea au avut contribuții la creșterea inflației, altele la diminuarea ei în raport cu nivelul potențial mult mai ridicat, dar pe ansamblu toate au rămas la fel de relevante, fiind însă în continuare în afara influenței eficiente a instrumentelor de politică monetară.

Revenind la graficul nostru, vedem în perioada de final a anului trecut o posibilă tendință de inversare a trendului inflației, ceea ce ar echivala cu o reducere a ritmului de creștere a prețurilor. Această tendință potențială este vizibilă la nivel european și este susținută de recentele reduceri de prețuri observate pe piețele de tranzacționare a combustibililor, energiei, altor materii prime importante pentru industrie, de reducerea cererii ca efect al înăspririi condițiilor monetare și scăderii puterii de cumpărare, de moderarea anticipațiilor etc. România se plasează în continuare în interiorul acestui pluton, nu este nici la cel mai ridicat nivel după cum nu este nici la cel mai scăzut. Recenta reducere a ratei inflației în România din luna decembrie sugerează că nici de această dată dinamica prețurilor pe plan local nu va face abstracție de la trendurile generale manifestate pe plan european.

Toate cele descrise mai sus cred că argumentează faptul că, deja de mulți ani, gradul de integrare economică, financiară, instituțională și de politici al României în Europa este suficient de semnificativ astfel că factorii externi care influențează dinamica prețurilor sunt comuni, cererea și prețurile externe au un impact important pentru prețurile interne, iar răspunsul politicilor economice este îndeajuns de armonizat încât să nu conducă la discrepanțe majore și îndelungate în timp.

În literatura de specialitate se argumentează faptul că în economiile emergente aflate în proces de convergență către o zonă economică mai dezvoltată, așa cum este cazul României ca stat membru al Uniunii Europene, dinamica prețurilor este ceva mai amplă comparativ cu media grupului de state în care are loc integrarea (din cauze structurale alimentate de însuși procesul de convergență, inclusiv ca efect al convergenței puterii de cumpărare, nivelului de trai și al calității vieții). Fondul Monetar Internațional anticipa la finele anului trecut că inflația la nivel global se va diminua, dar în cazul economiilor emergente scăderea ar putea fi ceva mai modestă. Din această perspectivă, cred că este rațional să ne așteptăm să vedem și în viitor, pe termen mediu, episoade în care nivelul inflației să ne plaseze în partea de sus a plutonului european, dar cred că este foarte puțin probabil să observăm o perioadă consistentă de timp în care să ne situăm pe o tendință divergentă față de acesta.

Matematica inflației nu este deloc simplă, dar dincolo de aceasta este preocupant faptul că valori relativ apropiate ale inflației în diverse țări sunt percepute în mod diferit de către populație. Inflația poate fi interpretată ca un impozit indirect regresiv pentru că îi afectează mai ales pe cei cu venituri mici. În fapt, tocmai acest lucru trebuie să stimuleze operaționalizarea de programe pentru creșterea gradului de convergență economică a țărilor emergente, astfel încât populația acestora să resimtă efectele inflației în mod atenuat datorită gradului de dezvoltare mai ridicat.

: Inflația din România în context european – scurte repere ale ultimilor 20 de ani")

COMMENTS