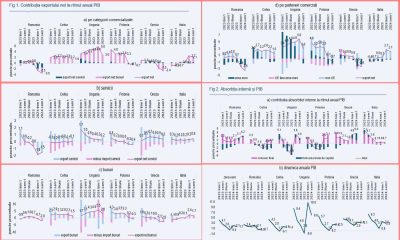

Exporturile nete (exporturi minus importuri) au frânat din ce în ce mai mult creșterea PIB în primele două trimestre din 2024 în România. Contribuția exporturilor nete la ritmul anual PIB de – 2,4pp în trimestrul 1 și – 4,4pp în trimestrul 2 au condus la o contribuție de – 3,5pp în prima jumătate a anului 2024. Frâne de asemenea magnitudine au fost rare după anul 2008, iar cele din prezent sunt cele mai mari în regiune (Fig. 1a). În toate țările analizate contribuția exporturilor nete la ritmul PIB este în scădere, dar a devenit negativă în semestrul 1 din 2024 doar în Polonia (-0,7pp) și Grecia (-2,4pp).

În România atât exporturile nete de servicii cât și exporturile nete de bunuri au avut contribuții negative la creșterea PIB. În primul semestru din 2024 contribuția negativă a exporturilor nete de servicii de -1,5pp s-a datorat în totalitate scăderii exporturilor de servicii (Fig. 1b), iar contribuția negativă a exporturilor nete de bunuri s-a datorat în totalitate creșterii importurilor de bunuri (Fig. 1c). Problema României pare să fie incapacitatea de a exporta, exporturile de servicii au scăzut (-11% față de semestrul 1 al anului 2023), iar cele de bunuri au stagnat. În regiune, probleme similare pare să aibă Polonia, cu diferența că scăderea exporturilor de servicii a fost de mică amploare (-2,3% față de semestrul 1 al anului 2023), iar în cazul bunurilor scăderea exporturilor a fost compensată de scăderea importurilor.

În România atât exporturile nete de servicii cât și exporturile nete de bunuri au avut contribuții negative la creșterea PIB. În primul semestru din 2024 contribuția negativă a exporturilor nete de servicii de -1,5pp s-a datorat în totalitate scăderii exporturilor de servicii (Fig. 1b), iar contribuția negativă a exporturilor nete de bunuri s-a datorat în totalitate creșterii importurilor de bunuri (Fig. 1c). Problema României pare să fie incapacitatea de a exporta, exporturile de servicii au scăzut (-11% față de semestrul 1 al anului 2023), iar cele de bunuri au stagnat. În regiune, probleme similare pare să aibă Polonia, cu diferența că scăderea exporturilor de servicii a fost de mică amploare (-2,3% față de semestrul 1 al anului 2023), iar în cazul bunurilor scăderea exporturilor a fost compensată de scăderea importurilor.

În România contribuția la creșterea PIB a exporturilor nete cu toți cei trei mari parteneri comerciali – zona euro, țările din UE care nu au moneda euro și țările din afara UE (non UE) – a fost negativă (Fig. 1 d). Contribuția exporturilor nete cu zona euro a fost negativă în toate țările analizate, ceea ce indică slaba cerere a zonei euro motivată de creșterea economică anemică (Fig. 2b). Toate țările analizate cu excepția Greciei, au compensat slăbiciunea comerțului cu zona euro cu comerțul cu țări din afara UE.

Ca urmare a frânei puse de comerțul exterior, ritmul anual de creștere PIB din primul semestru din 2024 a fost de 0,7%, valoare neobișnuită de mică pentru România, în ciuda faptului că absorbția internă (consumul final împreună cu formarea brută de capital) a avut contribuții la ritmul de creștere PIB superioare valorilor înregistrate de țările din regiune, cu excepția Greciei (Fig. 2a). În România, precum în Ungaria, atât consumul final cât și formarea brută de capital au contribuit pozitiv la creșterea PIB, spre deosebire de Cehia și Polonia unde consumul a fost singurul motor de creștere.

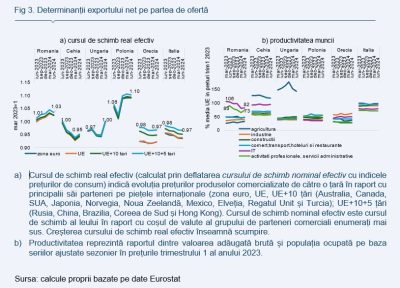

Cauza contracției exporturilor de servicii din România nu se rezumă doar la cererea mai redusă din partea zonei euro – partenerul comercial cu care se derulează mai mult de jumătate din exporturi. Există factori interni care ar fi putut contribui la reducerea competitivității produselor românești precum scumpirea prețului față de prețurile practicate de partenerii comerciali și/sau reducerea productivității muncii în procesul de fabricație. Fluctuația prețurilor produselor destinate exportului dintr-o țară în raport cu prețul internațional este surprinsă de indicatorul cursul de schimb real efectiv (Fig. 3a). Atunci când valoarea cursului de schimb real efectiv dintr-o țară crește față de o perioadă de referință înseamnă că prețul produselor acelei țări a crescut față de prețul internațional comparativ cu perioada de referință.

În România, pe lângă faptul că a crescut cursul de schimb real efectiv, s-a redus și productivitatea muncii în sectoarele cheie pentru exportul de servicii. În perioada iunie 2023 – iunie 2024, cursul de schimb real efectiv s-a apreciat gradual, doar în România și Polonia ajungând să fie cu 3% și respectiv 10% mai ridicat în iunie 2024 comparativ cu martie 2023. Productivitatea muncii în raport cu media europeană s-a deteriorat accentuat în România în sectorul IT și sectorul activităților profesionale și serviciilor administrative, sectoare care generează aproape jumătate din exporturile de servicii (Fig. 3b).

În România, pe lângă faptul că a crescut cursul de schimb real efectiv, s-a redus și productivitatea muncii în sectoarele cheie pentru exportul de servicii. În perioada iunie 2023 – iunie 2024, cursul de schimb real efectiv s-a apreciat gradual, doar în România și Polonia ajungând să fie cu 3% și respectiv 10% mai ridicat în iunie 2024 comparativ cu martie 2023. Productivitatea muncii în raport cu media europeană s-a deteriorat accentuat în România în sectorul IT și sectorul activităților profesionale și serviciilor administrative, sectoare care generează aproape jumătate din exporturile de servicii (Fig. 3b).

Evoluția viitoare a cursului de schimb real efectiv și a productivității muncii sectoriale depinde de politicile economice care vor fi urmate. Cursul de schimb real efectiv se va deprecia (reduce) când ritmul prețurilor autohtone va converge către ritmul înregistrat de partenerii comerciali, iar productivitatea muncii se va îmbunătăți dacă investițiile vor spori. Până atunci, exporturile nete vor rămâne o frână pentru creșterea economică și implicit pentru procesul de convergență. Intensitatea frânei are șansa de a se reduce dacă revigorarea așteptată a creșterii economice din zona euro va amplifica cererea pentru serviciile și bunurile românești.

COMMENTS