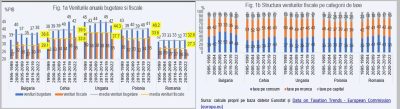

De ani buni se vorbește despre ponderea redusă a veniturilor bugetului general consolidat în PIB în România în comparație cu celelalte state membre ale Uniunii Europene. Baza de date a Comisiei Europene cu veniturile din taxe și impozite ale statelor membre ce acoperă perioada 1995-2022 permite evaluarea situației din România comparativ cu țările din regiune. În perioada 1995-2022 ponderea medie în PIB a veniturilor bugetului general consolidat a fost de 32,6% și a veniturilor din taxe de 27,3%, diferența de 5,3 procente reprezentând veniturile nefiscale (Fig. 1a). Cu aceste valori România este pe ultimul loc în regiune. Ponderea medie a veniturilor bugetului general consolidat în PIB a variat între 44,3% în Ungaria și 36,6% în Bulgaria mai mult cu 11,7pp respectiv 4 puncte procentuale față de România. Ponderea medie a veniturilor din taxe în PIB a variat între 37,7% în Ungaria și 29,1% în Bulgaria cu 10,4pp și respectiv 1,8pp mai mult decât în România.

Pentru a surprinde tendințele perioadei 1995-2022, ponderile veniturilor bugetare și fiscale în PIB au fost calculate ca medii în cinci perioade de câte cinci ani (1995-2019) și o perioadă de 3 ani (2020-2022). Veniturile bugetare în PIB arată stabilitate, în timp ce veniturile fiscale arată declin. De unde se deduce că stabilitatea veniturilor bugetare în jur de 32-33% din PIB s-a realizat pe seama creșterii veniturilor nefiscale.

Care categorii de venituri fiscale au scăzut? Veniturile fiscale după funcția economică a bazei de taxare se clasifică în trei mari categorii: veniturile din taxele pe consum, veniturile din taxele pe muncă și veniturile din taxele pe capital. Evoluția structurii veniturilor fiscale arată 1/ scăderea ponderii veniturilor din taxele pe capital, 2/ creșterea ponderii veniturilor din taxele pe consum până în 2014, urmată de scădere și 3/ scăderea ponderii veniturilor din taxele pe muncă până în 2014 urmată de creștere. În perioada 2020-2022 România avea cea mai redusă pondere a veniturilor din taxa pe capital (16%), a doua cea mai redusă pondere a veniturilor din taxele pe consum (38%) după Polonia (36%) și cea mai mare pondere a veniturilor din taxele pe muncă (46%) în total venituri fiscale (Fig. 1b).

Ponderea medie a veniturilor din taxele pe consum în PIB a fost de 10,9% comparabilă cu ponderea din Cehia (10,6%), dar sub ponderea din Bulgaria (13,5%), Ungaria (13,4%) și Polonia (12,2%). Tendința a fost de scădere după 2014, ponderea ajungând la 10% în perioada 2020-2022, cea mai mică din regiune (Fig. 2). Reducerea pare să fie datorată veniturilor din taxa pe valoarea adăugată, componenta cea mai mare a taxelor pe consum, care a scăzut de la 8% din PIB în perioada 2005-2014 la 6% din PIB în perioada 2020-2022. În celelalte țări după 2014 veniturile din taxa pe valoarea adăugată raportate la PIB fie s-au menținut (în Polonia, Bulgaria) fie au crescut (în Ungaria și Cehia), transmițând o dinamică similară veniturilor din taxa pe consum.

În 1995-2022 ponderea medie a veniturilor din taxele pe muncă în PIB a fost de 11,5%, a doua cea mai mică valoare după Bulgaria (10,9%). Tendința a fost de ușoară creștere după 2014, de la 11% în perioada 2005-2014 la 12% în perioada 2020-2022, datorată creșterii veniturilor din cotizațiile sociale efective obligatorii în sarcina salariaților (Fig. 3). În România aproape în totalitate taxele pe muncă sunt în sarcina angajaților (11% din PIB din 12% din PIB taxe pe muncă în 2020-2022). În Cehia, Ungaria, Polonia o treime din taxele pe muncă sunt în sarcina angajatorilor și două treimi în sarcina angajaților. În Bulgaria împărțirea taxelor pe muncă între angajatori și angajați este de 45%-55%.

Ponderea veniturilor din taxele pe capital în PIB a fost de 5% în perioada 1995-2022, a doua cea mai mică după Bulgaria (4,7%). Tendința a fost de scădere pe seama taxelor pe venitul companiilor până în 2014 și apoi pe seama celorlalte trei componente – taxele pe veniturile gospodăriilor și a lucrătorilor independenți și taxele pe stocul de capital (Fig. 4). Taxele pe veniturile companiilor au reprezentat jumătate din veniturile din taxele pe capital în 2020-2022 la fel ca în Bulgaria, Cehia și Ungaria. Cealaltă jumătate a provenit aproximativ în mod egal de la taxele pe veniturile gospodăriilor și lucrătorilor independenți pe de o parte și taxele pe stocul de capital pe de altă parte. În Polonia situația este diferită: taxele pe veniturile companiilor reprezintă o treime, 44% reprezintă taxele pe veniturile lucrătorilor independenți și 22% taxele pe stocul de capital.

În România ponderea veniturilor fiscale în PIB este redusă comparativ cu regiunea și în scădere contrar tendinței din regiune. Reducerea ponderii veniturilor din taxele pe capital si taxele pe consum nu a putut fi compensată de creșterea ponderii veniturilor din taxele pe muncă plătite aproape în totalitate de angajați contrar situației din regiune unde povara fiscală este mai echilibrat distribuită între angajați și angajatori. În aceste condiții, pentru consolidarea fiscală din 2025-2031 se impune orientarea cheltuielilor bugetare pe direcțiile care lărgesc potențialul de dezvoltare a țării și creează condițiile pentru creșterea veniturilor fiscale cel puțin în ritmul economiei.

COMMENTS