Mihai Bobocea, purtător de cuvânt al Asociației pentru Pensiile Administrate Privat din România

În perioada 2017-2019, cei care vizau distrugerea Pilonului II de pensii private prin cerința creșterii aberante de capital spuneau despre administratorii Pilonului II că „nu se dau duși câinii de la măcelărie”. A fost un moment cu adevărat critic în istoria sistemului, pentru că „măcelăria” invocată nu există, de fapt.

Publicarea recentă a situațiilor financiare, pe anul 2020, de către toți administratorii de fonduri de pensii private permite o analiză detaliată a contextului de business din acest sector. Cifrele prezentate în acest material sunt utile pentru înțelegerea în profunzime a domeniului, atât pentru a fundamenta politici publice sustenabile, cât și pentru a emite opinii cu adevărat avizate. Clarificare: toate datele statistice prezentate în acest articol sunt din surse 100% publice, disponibile (în diferite momente de timp) online, verificabile de către oricine: Autoritatea de Supraveghere Financiară, Ministerul Finanțelor Publice, Registrul Comerțului, site-urile proprii ale administratorilor. Nu am folosit nicio altă sursă de date.

Câteva cifre interesante: cei 7 administratori de fonduri de pensii private obligatorii (Pilonul II) au înregistrat rezultate financiare total negative (suma rezultatelor reprezintă pierdere) atât în anul 2019 (89,4 mil. RON, adică 18,8 mil. EUR), cât și în 2020 (24,8 mil. RON, adică 5,1 mil. EUR). În total, în ultimii 2 ani, industria a funcționat în pierdere cu aproape 24 de milioane de euro. Trebuie precizat că cifrele aferente administrării Pilonului III de pensii facultative (pentru o parte din administratori) au influențat și ele aceste rezultate financiare, însă nicidecum decisiv.

Nota bene: rezultatele financiare ale administratorilor Pilonului II (societăți comerciale reglementate de legislația în vigoare și supravegheate de ASF) nu influențează în niciun fel situația financiară (altfel excepțională) a fondurilor de pensii private (societăți civile fără personalitate juridică, vehicule de investiții cu bilanțuri total separate de cele ale societăților de administrare). În fapt, am analizat anterior rezultatele foarte bune înregistrate de fondurile de pensii de Pilon II pentru români în anul 2020 și în istoricul lor complet de funcționare: material 1 și material 2.

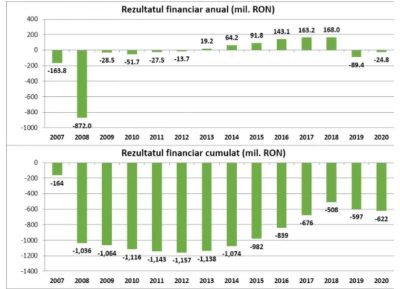

Bine, bine… și atunci, dacă investițiile fondurilor de pensii private merg foarte bine, de ce aceste rezultate nu se revarsă ca bunăstare și la nivelul societăților de administrare? Răspunsurile sunt complexe și țin de evoluția legislației și a business-ului de administrare a Pilonului II. Vom înțelege mai bine dacă privim evoluția istorică a rezultatelor financiare cumulate ale industriei. În graficul de mai jos, fiecare bară reprezintă suma algebrică a rezultatelor financiare anuale a tuturor administratorilor de Pilon II existenți pe piață în anul respectiv.

În 2007-2008 Pilonul II a fost lansat cu investiții (a se citi cheltuieli) masive de operațiuni, marketing, publicitate. Fondurile abia începeau să colecteze bani (puțini) în administrare, iar comisioanele încasate de companii erau la valori minime, astfel că este firească înregistrarea de pierderi financiare semnificative. Fondurile de pensii au rămas mici, iar cheltuielile de funcționare ale administratorilor au continuat să depășească, în termeni anuali, nivelul comisioanelor încasate, încă 4 ani după lansarea sistemului. Abia din 2013 industria a început să raporteze rezultate financiare pozitive în termeni anuali. Nu încă „profit” (deși legislația a impus plata impozitului pe profit pentru acei administratori cu rezultate anuale pozitive), ci începutul recuperării unei perioade lungi de investiții și pierderi financiare asumate, ocazionate de startul lent al Pilonului II.

În 2007-2008 Pilonul II a fost lansat cu investiții (a se citi cheltuieli) masive de operațiuni, marketing, publicitate. Fondurile abia începeau să colecteze bani (puțini) în administrare, iar comisioanele încasate de companii erau la valori minime, astfel că este firească înregistrarea de pierderi financiare semnificative. Fondurile de pensii au rămas mici, iar cheltuielile de funcționare ale administratorilor au continuat să depășească, în termeni anuali, nivelul comisioanelor încasate, încă 4 ani după lansarea sistemului. Abia din 2013 industria a început să raporteze rezultate financiare pozitive în termeni anuali. Nu încă „profit” (deși legislația a impus plata impozitului pe profit pentru acei administratori cu rezultate anuale pozitive), ci începutul recuperării unei perioade lungi de investiții și pierderi financiare asumate, ocazionate de startul lent al Pilonului II.

Între 2013-2018, administratorii au reușit în fiecare an să raporteze rezultate pozitive în creștere lentă, dar sigură, care păreau că vor ajunge să acopere investițiile asumate istoric. La finalul lui 2018 însă a apărut deja celebra OUG 114/2018 care a redus semnificativ, cu până la 70%, nivelul comisioanelor de administrare percepute de societățile de Pilon II, iar efectul a fost vizibil imediat în pierderi financiare importante pentru industrie în 2019. La început de 2020, noul Guvern a corectat prin OUG 1/2020 o bună parte din prevederile OUG 114/2018 și a modificat calculul comisioanelor de administrare din Pilonul II, precum și taxele pe care administratorii le plătesc anumitor instituții ale statului român. Ca urmare, situația financiară a administratorilor s-a îmbunătățit sensibil în 2020 față de 2019, nefiind însă suficient pentru că majoritatea companiilor din domeniu să treacă de pe pierdere pe profit anual. Privind în urmă, acum este lesne de înțeles pentru oricine că OUG 1/2020 a salvat de facto Pilonul II.

Dincolo de rezultatele anuale, o analiză a cifrelor cumulate (al doilea grafic de mai sus) ne arată că, de la startul funcționării lor și până la finele lui 2020, administratorii Pilonului II au marcat pierderi totale de 622 mil. RON, adică în medie nu și-au recuperat investiția istorică în lansarea sistemului. Este o concluzie importantă, deși contraintuitivă: iată că administratorii de Pilon II nu sunt „câinii care nu se dau duși de la măcelărie” și că business-ul de administrare presupune mult mai multe responsabilități și cheltuieli decât simplă colectare a comisioanelor.

Una dintre expresiile acestor cheltuieli și responsabilități este provizionul tehnic pentru acoperirea garanțiilor Pilonului II (respectiv, garanția contribuțiilor nete, potrivit căreia niciun participant nu primește înapoi de la fonduri mai puțin decât a contribuit, minus comisioanele legale). În 2020, conform legislației în vigoare, toți administratorii au completat stocul acestor provizioane (marcate in situațiile financiare, firesc, drept cheltuieli), totalul lor la nivelul industriei fiind azi de 730 mil. RON.

De fapt, dacă ne uităm la istoricul complet al administrării Pilonului II, cifrele totale arată astfel: în 13 ani de funcționare, administratorii Pilonului II au colectat din comisioane un total brut de 2,75 mld. RON (558 mil. EUR în valoarea de azi), din care aproape 46% au reprezentat-o doar două categorii de cheltuieli: provizioanele tehnice puse deoparte (730 mil. RON) plus taxele plătite către 3 instituții ale statului român – Autoritatea de Supraveghere Financiară, Casă Națională de Pensii Publice și Fondul de Garantare a Drepturilor din Sistemul de Pensii Private (520 mil. RON).

Defalcat, iată cum arată cheltuielile industriei de administrare a Pilonului II, în diferiți ani. Cea mai mare parte a cheltuielilor e constituită din cele obligatorii prin legislația aferentă, procentul mergând până la 74% (2019) sau chiar aproape 80% (2020) din cheltuielile anuale ale industriei – ceea ce, în contextul comisioanelor de administrare plafonate tot prin lege, lasă foarte puțin spațiu de respiro business-urilor din domeniu.

Analiza situațiilor financiare arată că, pe lângă constituirea provizioanelor tehnice și taxele de funcționare, în bilanțuri au avut ponderi importante atât impozitul pe profit (acolo unde a fost cazul), cât și cheltuielile de tranzacționate suportate pentru fondul de pensii administrat. Trebuie menționat aici că obligația că administratorul fondului să suporte cheltuielile de tranzacționare ale fondului (comisioane de trading, cheltuieli de depozitare, etc.) este apanajul inventivității legislative românești, practica internațională unanimă fiind aceea că toate cheltuielile de tranzacționare sunt suportate din activele fondului de pensii / investiţii, nu din cele ale administratorului fondului.

Restul cheltuielilor inerente unei bune funcționari și administrări de business (operaționale, de personal, marketing, poștă și telecomunicații) au reprezentat 20% din totalul cheltuielilor în 2020 și 26% în 2019, în scădere de la 45% în 2016.

Să tragem câteva concluzii. Stă în picioare mitul „câinilor care nu pleacă de la măcelărie” în cazul administratorilor Pilonului II? Nu prea. Business-ul este departe de a fi atât de profitabil pe cât ar putea părea la o primă vedere, mai ales la una nedocumentată de cifre. Nu doar că industria ca întreg a funcționat în ultimii 2 ani în pierdere (din cauza reducerii veniturilor pe fondul OUG 114/2018 și a creșterii cheltuielilor de completare a provizioanelor tehnice), dar cifrele arată clar că, în medie, acţionarii administratorilor nu și-au recuperat nici acum, după 13 ani, investițiile realizate în punerea pe picioare a Pilonului II. Imaginea este completată de următoarea informație: din cei 18 administratori care s-au aliniat la start în 2007 azi au rămas în piață doar 7, printr-un lung proces de preluări și fuziuni, în urma cărora interesele participanților n-au avut, în mod evident, de suferit.

Și totuși, ce îi ține pe aceștia 7 în business, dacă nici după 13 ani nu au fost recuperate investițiile inițiale, iar ultimii 2 ani au adus pierderi financiare? Aici, răspunsul este cu siguranță apanajul fiecăruia dintre cele 7 mari grupuri financiare care administrează în prezent Pilonul II în România. Un indiciu stă însă în modelul de business: grosul cheltuielilor și investițiilor este deja în spate, acționarii așteptând acum, răbdător, anii de normalizare și creștere lentă dar sigură a business-urilor, care să îi aducă pe un firesc și legitim plus. Câți investitori străini din România mai cunoașteți care să-și asume o perioadă atât de lungă până la break-even?

Aceasta este situația financiară reală, documentată cu cifre, chiar dacă aparent contraintuitivă, a administratorilor Pilonului II. Sper că materialul să fie util tuturor celor care doresc să-și formeze o opinie avizată privind domeniul. Ocolind metafora facilă a măcelăriei în fapt inexistente, închei spunând mai degrabă că în business-ul de administrare a Pilonului II, răbdător, rezilient și responsabil, „câinii nu umblă cu covrigi în coadă”.

COMMENTS