Recenta intensificare a activității economice în rândul economiilor avansate ale grupului G7 (SUA, Canada, Franţa, Germania, Italia, Japonia, Regatul Unit al Marii Britanii) a atras atenția decidenților de politici economice şi monetare de la nivel global – în special a celor care s-au reunit la Washington în cadrul întâlnirii Băncii Mondiale şi Fondului Monetar Internațional.

Este însă justificat acest optimism? Și, mai important, poate fi susținută această creștere? În ultimul raport Global Economy Watch, economiștii PwC își îndreaptă atenția asupra economiilor avansate – și îndeamnă companiile private să contribuie la creșterea ratelor de productivitate.

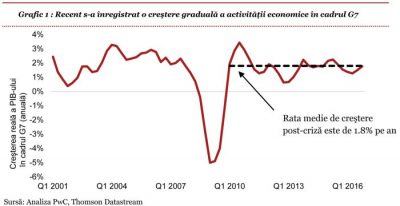

Economiștii PwC arată că există date concludente care indică o ușoară accelerare a creșterii economice în cadrul grupului G7 la 1,7% pe an în ultimul trimestru al anului 2016. Ritmul mediu de creștere după criză este de 1,8% (a se vedea Graficul 1). Mai mult, ceea ce alimentează acest optimist este caracterul general al redresării în rândul economiilor G7, așa cum indică variația ratelor de creștere între țări, care este cea mai mică din ultimii 20 de ani.

Economiștii PwC au identificat trei motive pentru această schimbare:

- În primul rând, menținerea unei politici monetare favorabile în cadrul G7 și, în special, în Zona Euro, în pofida creșterii treptate a ratelor dobânzilor în SUA, de la cel mai scăzut nivel istoric.

- În al doilea rând, guvernele încep să cheltuiască mai mult, unele punând în aplicare planuri de investiții în infrastructură.

- În al treilea rând, creșterea graduală a cererii în rândul marilor piețe emergente (grupul E7), determinată pe de o parte de stimulentele fiscale acordate în China, precum și de o redresare a activității economice în Brazilia. Acest lucru este coroborat cu datele recente privind comerțul, care arată că importurile piețelor emergente continuă să crească față de anul precedent.

Va continua această tendință în viitor? Cele mai multe date calitative, rezultate în urma sondajelor de conjunctură economică sugerează că acest ritm ar fi continuat până în primul trimestru al acestui an. Acest fapt urmează să fie confirmat după publicarea datelor estimative privind creșterea PIB în țările G7.

Însă discuțiile dintre decidenții politicii economice şi monetare ar trebui să se concentreze asupra factorului cheie care condiționează standardele de viață pe termen lung: productivitatea.

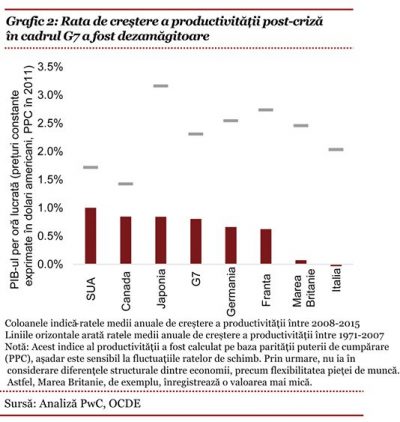

„Analiza noastră arată că creșterea productivității post-criză în cadrul G7 a fost cu aproximativ două treimi mai lentă decât rata medie pe termen lung” (a se vedea Graficul 2), a declarat Barret Kupelian, economist senior, PwC.

În mod obișnuit, guvernele își asumă sarcina de a impulsiona productivitatea prin reforme asupra întregii economii. De exemplu, ele pot impulsiona proiecte de investiții publice mari sau pot investi mai mult în educație.

„Noi credem însă că mediul de afaceri are un rol la fel de important, mai ales dintr-o perspectivă de la nivel microeconomic. Adoptarea celor mai bune practici în materie de management, de exemplu, ar putea avea un impact asupra ratelor de productivitate naționale dacă sunt implementate în rândul cât mai multor companii.”, adaugă Barret Kupelian.

„Ținta de creștere economică pentru țara noastră în acest an este ambițioasă şi printre cele mai ridicate din Uniunea Europeană. Pentru a îndeplini acest obiectiv, politicile publice ar trebui să vizeze îmbunătățirea productivității pe termen lung, de exemplu prin investiții crescute în îmbunătățirea infrastructurii şi a calității sistemelor de învățământ şi sănătate. E necesar ca România să evite greșelile anterioare crizei şi să continue politicile macroeconomice prudente din ultimii ani”, a declarat Ionuţ Simion, Country Managing Partner, PwC România.

COMMENTS