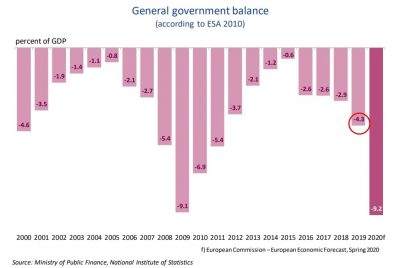

Deficitul bugetului public pe anul 2020 se va duce spre pragul de zece procente din PIB, dar va trebui readus înapoi spre intervalul de macrostabilitate permis. Adică să se diminueze treptat spre limita de -3% din PIB. Eventual să se integreze apoi în cerințele de deficit structural pe care le îndeplineam în urmă cu cinci ani. Pentru România nu este o opțiune dacă să reducă deficitul și nimic nou sub soare în ce privește ritmul în care va trebui făcută această ajustare (vezi graficul de mai jos, care vorbește de la sine) pentru a stabiliza economia, simultan cu revenirea PIB, ci doar în ce modalitate va reuși să facă acest lucru.

- Evoluția deficitului bugetar (2000 – 2020, % din PIB)

Se poate vedea ușor că nu suntem la prima criză (iar aceasta nu va fi ultima) iar datele de plecare din prezent, deși cauzele de la precedenta cădere economică au fost cu totul altele, sunt similare cu cele din 2009. Că vom avea un deficit de 96 miliarde lei la un rezultat economic de 1.040 miliarde lei, cum arată prognoza guvernamentală, respectiv -9,1% din PIB, sau (mai prudent), o estimare de -9,8% a Consiliului Fiscal, are mai puțină importanță. Important este cum reușim să intrăm pe traiectoria de corecție care a fost trasată deja anterior și nu trebuie reinventată, mai ales că s-a soldat cu o reușită notabilă în 2015. Adică refacerea echilibrelor macroeconomice, cu perspectiva de a avea ulterior o creștere robustă pe baze durabile.

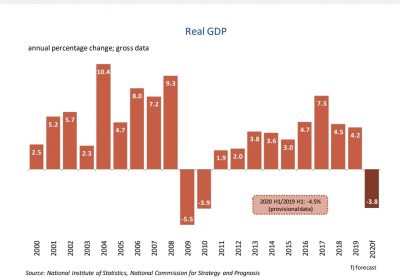

Fatul că ulterior ne-am rispit acest avantaj din varii motive cu iz politicianist nu este nici el nou, dacă ne uităm și la evoluția din perioada de preaderare la UE. Atenție, însă, graficul cu creșterea PIB în termeni reali ne arată că ar trebui să fim mai circumspecți în privința, nu atât a revenirii PIB, cât la posibilitatea de a menține un ritm ridicat de creștere simultan cu reechilibrarea economiei.

Creșterea reală a PIB (2000 – 2020)

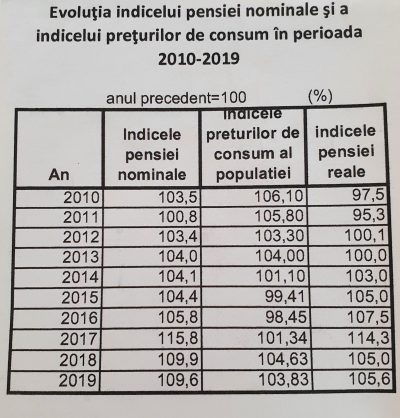

Desigur, acum avem la dispoziție fonduri europene mult mai consistente (33,2 miliarde euro pe acualul exercițiu financiar al UE, dar, atenție, acestea ar echivala în cel mai fericit caz cu circa 2% din PIB-ul anual al României). Însă, dincolo de îmbunătățirea colectării impozitelor și taxelor pentru a mai ameliora ponderea veniturilor fiscale în PIB undeva spre 30%, tot va trebui să fim „strânși” în politica de salarii bugetare și pensii.

Venituri fiscale deja rezervate aproape integral anul viitor pentru salariile bugetarilor și pentru pensii. În ce privește salariile bugetarilor, aflate deja pe traiectoria de trecere a pragului critic de 10% din PIB, au fost trase semnale de alarmă asupra cărora nu vom reveni. În ce privește pensiile în termeni reali, adică majorarea lor în termeni nominali (creșterea de 40% iese complet din uzanțele acestui deceniu, ca de altfel și varianta de „doar” 14%, cuplată cu o mirobolantă majorare de 40% a punctajului celor ieșiți la pensie în 2020) ajustată cu inflația, vă lăsăm să faceți singuri comentariile, pe baza acestui tabel cu date oficiale.

Evoluția pensiei reale (2010-2019)

Acestea sunt datele, iar 2 și cu 2 vor trebui să facă, până la urmă 4. Deciziile sunt la decidenți, că de aceea sunt puși acolo iar datele problemei și experiențele anterioare nu pot fi negate. În context, reamintim că, deși suspendată temporar de pandemie, tot vom reintra sub procedură UE de deficit excesiv. În plus, am ieșit semnificativ pe termen mediu din cerințele deficitului extern de cel mult 4% din PIB ca medie pe ultimii trei ani (-4,6% prognoza oficială pe 2021). Cum facem ?

COMMENTS