Analiza făcută de Eurostat a aşezat România pe locul 12 în rândul celor 28 de state membre UE atât după natura externă a creditorilor (dintre care mai puţin de jumătate sunt non-rezidenţi) cât şi la ponderea în total a datoriei pe termen scurt, care implică, prin natura ei, o instabilitate mai ridicată.

Datele atestă o calitate rezonabilă a structurii datoriei publice, care se adaugă nivelului păstrat încă la mare distanţă de limita de 60% impusă prin criteriile de la Maastricht. În pofida problemelor bugetare cu care ne confruntăm şi a erorilor de politică economică din ultimii 27 de ani, moştenirea unui nivel practic nul al datoriei publice s-a dovedit a fi esenţială.

Efortul de rambursare forţată a datoriei externe din anii 80, deşi a generat sacrificii imense şi a afectat serios nivelul de trai, ne-a permis acum, în pofida episodului de creştere aventuristă a veniturilor din 2008, exact când se înteţea criza mondială, să ne situăm foarte bine, pe locul 5 în UE ca nivel redus al datoriei guvernamentale.

Cu o valoare situată sub jumătate din media europeană ( 37,6% din PIB la finele lui 2016, faţă de 83,5% pe ansamblul UE şi 89,2% media Zonei Euro), România s-a plasat într-o companie selectă, între Cehia ( 37,2%) şi Danemarca ( 37,8%), ceva mai slab decât Bulgaria ( 29,5%), dar mai bine decât balticele Letonia (40,1%), Lituania(40,2%), Polonia (54,4%) şi Ungaria (74,1%).

De reţinut ( mai ales în raport cu multiplele domeniile în care nu am performat şi ocupăm ultimul sau unul dintre ultimele locuri din UE) gestionarea relativ bună în structură a datoriei publice ne-a plasat în UE pe poziţia 12, imediat peste Germania, Franţa şi Slovacia ca dependenţă la nivelul anului 2016 de creditorii externi (şi imediat sub Bulgaria, Cehia, Spania şi Olanda).

Tot pe locul 12 în UE şi la fel de aproape de medie (dar din coadă, dacă ar fi ordonăm statele după ponderea ce ar fi bine să fie cât mai mică) figurăm şi la ponderea datoriei pe termen scurt ( mai mic de un an) în totalul obligaţiilor de plată asumate de guvern, la mică distanţă de Marea Britanie, Irlanda şi Croaţia, dar ceva mai bine şi chiar peste Spania, Germania sau Franţa ( desigur, economiile mature îşi permit mai uşor asumarea unor finanţări pe termen scurt).

De remarcat, însă, că la primul criteriu amintit mai sus, stăm mai bine decât majoritatea colegelor aderate la UE din mai 2004 încoace (excepţie fac doar Croaţia, Cehia şi Bulgaria), în timp ce la al doilea criteriu ne situăm, în rândul lor, pe penultimul loc, doar Ungaria având o pondere mai ridicată a datoriei pe termen scurt decât noi.

Acest atu economic al României, moştenit într-o conjunctură destul de complicată la nivel mondial şi pe fondul unor politici interne discutabile de a păstra veniturile bugetare la un nivel dintre cele mai reduse în UE ca pondere în PIB, ar trebui păstrat cu orice preţ, prin limitarea deficitelor publice anuale la strictul necesar.

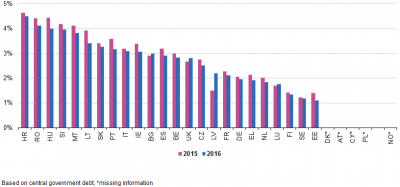

Introducerea unor cheltuieli publice suplimentare fără sursă certă de susţinere în timp şi chiar în pofida reducerilor de fiscalitate, mai ales în contextul în care ne situăm, cu aproape 4% pe an dobândă de refinanţare a datoriilor pe locul 2 după Grecia între statele UE, ne-ar anula unul dintre principalii piloni de stabilitate economică.

Mai ales că situaţia la zi a cheltuielilor cu datoria, în pofida nivelului relativ mic al obligaţiilor asumate de stat, ne arată a fi pe locul 2 în UE, după nou-intrata Croaţia şi înaintea Ungariei, care are o datorie cu mult mai mare.

Grafic anexat – Costul mediu aparent al datoriei brute a administraţiei centrale

Explicaţia este că avem încă de înlocuit pe termene lungi de plată (peste zece ani) datorii mai vechi, contractate cu dobânzi mari, cu datorii noi, la care obţinem în prezent ( deocamdată şi câtă vreme politicile publice inspiră încredere), la dobânzi semnificativ mai mici. Una peste alta, ar fi prudent să nu angajăm cheltuieli suplimentare pe termen lung până nu ne stabilizăm costurile de finanţare la un nivel redus.

Autor: Dan Pălăngean

COMMENTS