Un recent studiu al celor de la Pricewaterhouse Coopers pune la un loc toate piesele unui joc de puzzle pe care ar fi trebuit deja să îl dezlege autoritățile de la București. Și asta înainte de a arunca în piață OuG 114! Iată cum arată radiografia făcută de echipa coordonată de Bogdan Belciu, prezent la evenimentul de lansare în piață a studiului, alături de conducerea ARB.

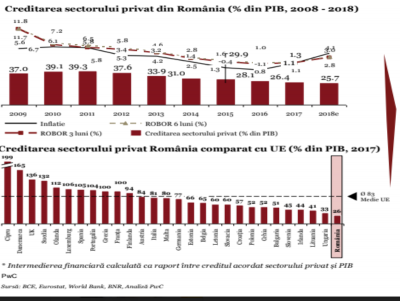

România se situează sub media UE de 83%, în ceea ce privește intermedierea financiară, dar și sub cea a țărilor cu economii emergente ( e.g. Polonia și Cehia – 52%, Bulgaria 51%). Intermedierea financiară a scăzut la 26,4% în 2017, de la o medie de aproximativ 39% in anii 2010- 2011.

În același timp, ratele ROBOR la 3 și 6 luni au înregistrat un trend descrescător, revenind pe creștere începând cu 2017, în rezonanță cu evoluția inflației. Deși ratele scăzute ale dobânzilor ar fi trebuit să impulsioneze creditarea, intermedierea financiară s-a aflat într-un continuu trend descrescător.

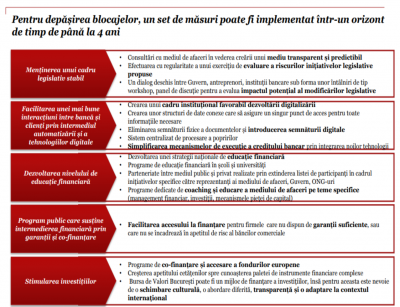

Scăderea intermedierii financiare a fost generată de un cumul de factori, cei mai importanți fiind volatilitatea cadrului legislativ și situația economică precară a IMM-urilor (capitaluri negative, profitabilitate și lichidate în declin). La descreșterea intermedierii financiare a contribuit de asemenea și procesul de curățare a bilanțurilor de credite neperformante demarat de instituțiile bancare în perioada imediat următoare crizei.

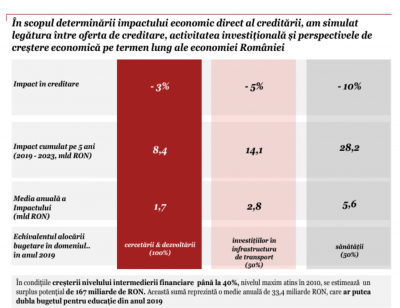

Relația dintre sectorul financiar și creșterea economică a fost analizată în numeroase studii de specialitate, pe parcursul mai multor ani. Plecând de la o analiză a 80 de țări, pe durata a 30 de ani, aceste studii demonstrează că intermedierea financiară creează premisele necesare creșterii economice viitoare. Astfel, s-a demonstrat că nivelul dezvoltării și intermedierii financiare este puternic asociat cu creșterea reală a PIB pe cap de locuitor, cu rata acumulării de capital fizic și cu îmbunătățirea eficienței cu care economiile folosesc capitalul.

Relația dintre sectorul financiar și creșterea economică a fost analizată în numeroase studii de specialitate, pe parcursul mai multor ani. Plecând de la o analiză a 80 de țări, pe durata a 30 de ani, aceste studii demonstrează că intermedierea financiară creează premisele necesare creșterii economice viitoare. Astfel, s-a demonstrat că nivelul dezvoltării și intermedierii financiare este puternic asociat cu creșterea reală a PIB pe cap de locuitor, cu rata acumulării de capital fizic și cu îmbunătățirea eficienței cu care economiile folosesc capitalul.

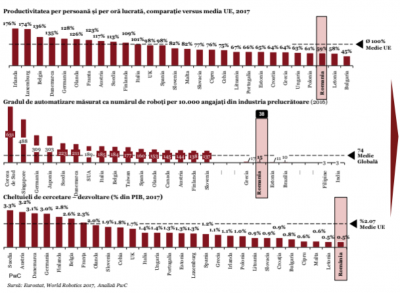

Productivitatea scăzută din România (59% din media UE), gradul mic de automatizare (20% din media globală), precum și cheltuielile scăzute în domeniul cercetării – dezvoltării (25% din media UE) accentuează nevoia acută de investiții în România

Din analiza structurii PIBului, se remarcă faptul că în ultimii 10 ani, rolul investițiilor în creșterea economică a fost în scădere cu 10 puncte procentuale, România având una dintre cele mai scăzute activități de investiții din UE (doar 68% dintre firme au investit în 2018, comparativ cu 87% la nivelul UE).

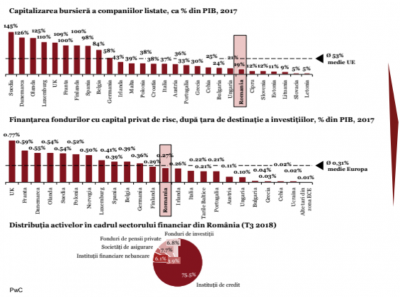

Finanțarea prin piața de capital se realizează fie prin intermediul pieței reglementate (bursa de valori) fie prin plasamente efectuate de către fondurile de investiții (”private equity” sau ”venture capital”) • Comparativ cu alte state europene, în România, piața de capital nu deține un procent semnificativ în finanțarea companiilor. Mai mult, din analiza distribuției activelor in cadrul sectorului financiar din România, se observă faptul că instituțiile de credit dețin o pondere semnificativă. Prin urmare, creditul bancar reprezintă alternativa viabilă în ceea ce privește finanțarea investițiilor.

Finanțarea prin piața de capital se realizează fie prin intermediul pieței reglementate (bursa de valori) fie prin plasamente efectuate de către fondurile de investiții (”private equity” sau ”venture capital”) • Comparativ cu alte state europene, în România, piața de capital nu deține un procent semnificativ în finanțarea companiilor. Mai mult, din analiza distribuției activelor in cadrul sectorului financiar din România, se observă faptul că instituțiile de credit dețin o pondere semnificativă. Prin urmare, creditul bancar reprezintă alternativa viabilă în ceea ce privește finanțarea investițiilor.

În contextul unei nevoie acute de investiții, companiile nefinanciare preferă surse alternative de finanțare cum ar fi autofinanțarea, creditul furnizor, credit intra-grup și împrumuturi de la acționari. Raportul între creditul comercial și creditul financiar este de aproximativ 3:1, ceea ce crește riscul de blocaj financiar. Accesarea finanțării bancare se dovedește a fi dificilă, în contextul în care firmele se confruntă cu următoarele probleme:

1. Insuficiența garanțiilor eligibile

2. Lipsa de know-how pentru a structura proiecte viabile din punct de vedere financiar

3. Subcapitalizarea companiilor

4. Birocrație, proceduri excesive de obținere a fondurilor UE

5. Nivel scăzut de educație financiară.

Începând cu anul 2012, băncile au demarat un proces amplu de curățare a bilanțurilor de creditele neperformante, în condițiile în care România avea una dintre cele mai ridicate rate a creditelor neperformante din UE. Obiectivul acestui proces a avut în vedere crearea premiselor relansării creditării pe fundamente sănătoase, în scopul realizării unei dezvoltări economice durabile.

Rata dobânzii la credite este influențată atât de factori endogeni, reprezentați de modul de operare al băncilor ca și intermediar financiar (costul finanțării, costul riscului de credit aferent creditelor acordate și costurile operaționale), cât și de factori exogeni, precum instabilitatea fiscală și de volatilitatea mai ridicată a ciclului economic cu creșteri peste media regională urmate de recesiuni mai ample, volatilitate care este accentuată de politicile prociclice., care pun presiuni pe costul riscului. Ponderea costului riscului în total dobândă (2%) reflectă ultimii 4 ani, când rata creditelor neperformante a scăzut puternic de la 13.5% in 2015 la 4.9% la sfârșitul lui 2018. Media pe ultimii 10 ani s-a menținut, în schimb, peste 13%.

În ceea ce privește randamentul activelor, România se situează pe locul 8 din 26, cu o valoare a ROA de 0,4%, marginal mai bună decât valoarea medie a Uniunii Europene de 0,3%, dar semnificativ mai mică decât în alte state din Europa Centrală și de Est, precum Cehia (1,2%), Estonia (1,1%), Bulgaria și Polonia (1,0%), Slovacia (0,9%) • Similar, din punctul de vedere al randamentului capitalului propriu (ROE) România se situează pe locul 10 din 26, cu o valoare de 3,9%, semnificativ mai mică decât în alte țări din Europa Centrală și de Est, precum Cehia (13,2%), Slovacia (9,7%), Polonia (9,5%), Bulgaria (8,3%), Estonia (6,0%) • Din perspectiva raportului dintre costurile și veniturile operaționale, România se situează pe locul 10 din 26, valoarea acestui indicator de eficiență fiind inferioară altor țări din ECE, cum ar fi Estonia (44%), Cehia(47%) și Lituania (53%).

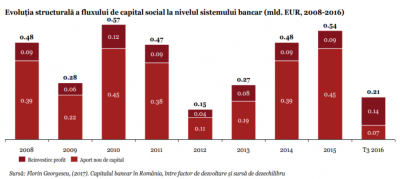

În perioada 2008-2016, băncile și-au crescut capitalurile proprii cu aproximativ 3,5 miliarde EUR, din care 23% au reprezentat profit reinvestit. Profitul cumulat în aceeași perioadă este de 1,3 miliarde EUR, ceea ce înseamnă că profitul reinvestit a reprezentat aproximativ 60%. Acest lucru a dus la majorarea fondurilor proprii disponibile și implicit creșterea capacității de a susține creditarea. Inițiativele legislative, care pot afecta profitabilitatea sau baza de capital vor avea efecte negative asupra capacității de creditare și astfel asupra potențialului de creștere a intermedierii financiare.

Ordonanța cu privire la taxa pe activele bancare, respectiv Capitolul IV din proiectul de ordonanță de urgență, privind instituirea unor măsuri în domeniul investițiilor publice și a unor măsuri fiscal-bugetare, poate produce efecte negative atât asupra instituțiilor bancare cât și a economiei în general. Cuantumul taxei la nivelul anului 2019 ar fi de 1,2% (având în vedere media ratelor ROBOR la 3 și 6 luni pe ultimul trimestru din anul 2018). Dacă luăm în considerare activele financiare ale sistemului bancar la sfârșitul anului 2018 (estimate la aproximativ 438 miliarde lei, conform datelor BNR), suma pe care ar trebui s-o plătească băncile s-ar ridica la aproximativ 5.3 miliarde lei. Media profitului net în sistemul bancar, în ultimii 4 ani (perioadă în care s-a înregistrat profit) a fost de aproximativ 5,5 miliarde RON, iar media activelor financiare a fost de aproximativ 334 miliarde lei. În ipoteza în care menținem constante aceste niveluri ale profitului și activelor financiare, în funcție de perioada în care taxa rămâne în vigoare, perioada în care băncile pot recupera pierderea suferită crește exponențial.

Astfel, dacă taxa se menține pe o perioadă de un an, recuperarea pierderii se va realiza in 5 ani, dacă taxa se aplică pe o perioadă de 3 ani, recuperarea se va face în 16 ani, iar în cazul în care taxa este în vigoare pe o perioadă de 5 ani, recuperarea pierderii se va realiza într-un orizont de timp de 37 de ani . Dacă profitul băncilor va scădea sub acest nivel mediu, taxa aplicându-se activelor financiare, indiferent de profit, efectul va fi mult mai intens.

Florin Dănescu, Președintele Executiv al Asociației Române a Băncilor a evidențiat, în cadrul conferințe prilejuite de prezentarea ”Studiului privind creșterea intermedierii financiare în România”, că în mod categoric varianta renunțării definitive la taxa pe activele bancare este cea mai bună soluție în momentul față. Totuși, dacă autoritățile nu vor dori să anuleze actul normativ, este firească dorința comunității bancare de a se identifica forma cea mai puțin nocivă pentru industria bancară și pentru economie în ansamblu. În același timp, din punctul său de vedere, termenul de plicare a OUG 114 ar trebui amânat în orice formă va fi reconfigurat, pentru a da timp băncilor să-și ajusteze modelul business în conformitate cu noile reglementări.

“Timpul este atât de scurt, insuficient pentru a avea o discuţie în cunoştiinţă de cauză. Dacă ar fi de ales, evident ar fi benefică prorogarea termenului de aplicare. Sfârşitul lunii martie este aproape. Este nevoie de timp să prevezi care este impactul real (…). Până să fie respinse de CCR cele trei legi, industria bancară s-a refugiat de tsunami pe un munte înalt. Acum, cu taxa pe active, am aflat că muntele este un vulcan și fugim ca de foc! Este normal ca băncile să ia în calcul toate posibilităţile”, a declarat Florin Dănescu, Președintele Executiv al ARB.

În așteptarea unei noi runde de discuții cu reprezentanții autorităților, ”Am propus stabilirea unui coridor de taxare a activelor. Mai exact, băncile care au pierderi să nu fie taxate, iar în cazul băncilor cu profit taxa să nu depășească un anumit procent din profit. Dar, vreau să subliniez că nu suntem în logica în care spunem că vrem să fim taxați puțin pentru că așa ne place, ci încercăm prin toate mijloacele să găsim căile prin care să limităm impactul actului normativ”, a spus Sergiu Oprescu, președintele ARB.

COMMENTS